どうも。3,500万円を資産運用に回してるタクスズキです。

最近は、投資商品が充実しているため、私のような20代でも10円から資産運用できるようになりました。

そこで今回は1万円、5万円、10万円、20万円といったように投資金額に応じたおすすめの資産運用を紹介していきます。

少額から安全に増やせるものを紹介していきますので、よさそうと思ったものは使ってみてください。

>【働かずに月45万円稼げた】10円からのTポイント投資がオススメ

この記事の目次

1円から知識なしで増やせる投資がおすすめ

まず、おすすめなのは「たった1円」からOKのほったらかし投資「ファンズ」。(副業にも向いてます)

【1円からOKの資産運用】

株のように値動きに惑わされず安定収入を得られる「ファンズ」は初心者や副業投資家におすすめ以下、メリット↓

・完全放置で安定収入を得られる

・知識不要!投資の未経験者でも利益を得られる

・上場企業がつくる「安定した案件」に投資できるhttps://t.co/DHvCj2wTH1

— タク@投資成績報告&ブログで稼ぐ方法の発信アカウント (@guppaon1) 2019年1月8日

>>損する?ファンズのデメリット(リスク)、失敗の危険性まとめ

信頼してるので220万円を投資!

こちら、かなり信頼できるので口座に220万円を投資してます。

なので、安全にお金を増やしたい方は、ファンズの詳細を以下の記事でチェックしてください。

>>1円からOKの資産運用!安定収入を得られる「ファンズ」は初心者や副業にもおすすめ

今月クラウドバンクからもらえた分配金は、11,010円でした✌️

これまでにトータルでもらった額は、272,888円。

ほったらかしでこの安定感はありがたい。値動きでの損がないので、安心してられるのも好きな点。https://t.co/jceGuzCSYzhttps://t.co/SP3DZwFob1 pic.twitter.com/9WHGkAS1o8

— タク@3500万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) September 10, 2019

資産運用の基本「資産配分」も覚えておこう

おすすめの手法を知ったら、あとは資産配分を決めて、運用していくだけです。

というわけで、以下金額ごとの運用プラン。(クリックすると、そこへ移動します)

ほったらかしで運用してる「トライオートFX」の利益が16万円越え(2ヶ月ちょいでの確定分)

相場予想も不要なので、本業ある人向け。若いうちは特に本業で稼ぐことが大事だし、チャート見て仕事が手につかなくなるのは本末転倒。

自分にはこういう放置OKの投資が合ってる。https://t.co/2t1JxqoeSS pic.twitter.com/ZtYxifYwut

— タクスズキ@プロブロガー&投資家(実績は固定ツイート、プロフィールに載せてます) (@TwinTKchan) August 7, 2018

ループイフダンが最近好調。約2日で3000円弱の利益。

AUD/USDのショートいいですね。

ちなみに、ぼくのブログ限定でAmazonギフト券3000円分プレゼントのキャンペーンもやってるので、興味ある人はぜひ。https://t.co/jronAA3OP4 #FXの自動取引 pic.twitter.com/B6bPQd1K2b

— タク@3500万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) August 1, 2019

ぼくのメインの資産運用(安全でローリスク)

これからは、以下を中心に運用していくことにしました。

自動取引のトライオートFX、直近の利益は9000円くらい。

ほったらかしで不労所得を得られます。

今なら、このブログ限定のキャンペーンもやっており、トルコリラの攻略本やトライオートFXのマニュアル本もついてきます。

過去にないぐらい大盤振る舞いです。https://t.co/Kj95RmPUYV pic.twitter.com/nJLybP41FG

— タクスズキ@投資で配当生活(分配金の収入実績は固定ツイート、プロフィールに載せてます) (@TwinTKchan) December 7, 2019

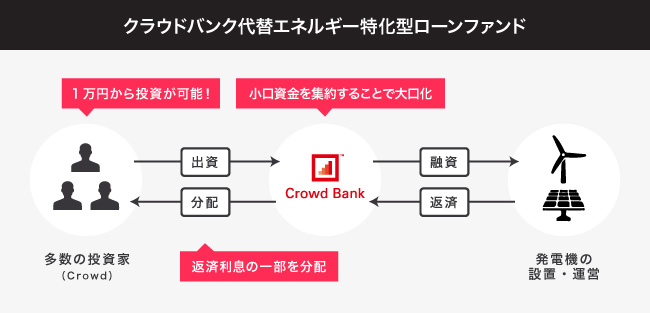

・1万円から投資でき、数ヶ月のほったらかし投資でいいソーシャルレンディング

【1万円からの投資でOK】

毎月1~2万円の不労所得が得られてるクラウドバンク。2018年の利回りは+6.3%です!(これまでの償還金は380万円以上)

今後もほったらかし収入を得るために投資していきます〜。https://t.co/jceGuzUun9 pic.twitter.com/I45o1OCZjk

— タク@3500万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) October 13, 2018

ということで、これらについて説明していきます。

【大事な追記】1番気軽でおすすめの投資をノーリスクではじめよう

先ほども紹介しましたが、最新のおすすめ投資は「1円」から始められる「ファンズ」です。

220万円を投資中のファンズで今月も分配金もらえました!今後も毎月もらえます。

※1円から投資OK(↓分配の予定表はこちら↓)https://t.co/D8pT1rN9cE pic.twitter.com/zhutW2irzl

— タクスズキ@プロブロガー&投資家(実績は固定ツイート、プロフィールに載せてます) (@TwinTKchan) October 26, 2019

これだと、2019年の1月にあったような株価暴落時でも利益を出せます。

値動きでの損なく、毎月儲かってます

しかも、株のように値動きを予想する必要がなく、知識いらずで稼げるので未経験者にもおすすめです。

※実際の毎月の利益や仕組みはこの記事に書いてます

「ファンズ」での今月の不労所得は6000円!分配金でコツコツ増やす投資、いいですね。

ちなみに、ファンズは1円から投資できます!https://t.co/D8pT1rN9cE pic.twitter.com/Mn9UrUCfu0

— タク@プロブロガー&投資家(セミリタイア生活中) (@TwinTKchan) August 24, 2019

【働かずに投資で稼げてます】

「クラウドバンク」の成績を追記!毎月1万円以上の分配金をもらえてます✌️

トータルで28.3万円のほったらかし収入をゲット!

※1万円から始められますhttps://t.co/jceGuzUun9 pic.twitter.com/QyQmHiEoao

— タクスズキ@3500万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) October 14, 2019

ロボアドは、どれくらい投資で攻めるかを決めればOK

ロボアドバイザーを始める際にやるべきは、どれだけ投資でリスクをとるか診断で決めるだけ。

しかも、その診断も年齢など簡単な質問に答えればOK。

>>最適なポートフォリオ(資産の組み合わせ)を提案してくれる「ウェルスナビ」の無料診断を受けてみた

>【働かずに月45万円稼げた】10円からOKのTポイント投資がすごい

かなり簡単に資産配分を決められて、

あとはほったらかし。ロボットが運用中も自動でリバランスしてくれます。

素人は変に手を出すより、専門知識を持ち感情的にならないロボに資産運用を任せてしまったほうがいいです。

(運用数ヶ月で、順調に6万円ほど増えています)

>>評判通り?ウェルスナビの実績を公開してみる。まずは100万円と毎月積み立てでスタート

長期投資が嫌ならFXもあり

ちなみに、ウェルスナビは10年、20年、30年間スパンの長期投資を前提としています。

(これだと、少しづつお金を積み立てても、数千万円のお金を用意できるのです)

※何十年も待てないなら、ぼくが実践中のほったらかしFXもありです

ほったらかしで運用してる「トライオートFX」の利益が16万円越え(2ヶ月ちょいでの確定分)

相場予想も不要なので、本業ある人向け。若いうちは特に本業で稼ぐことが大事だし、チャート見て仕事が手につかなくなるのは本末転倒。

自分にはこういう放置OKの投資が合ってる。https://t.co/2t1JxqoeSS pic.twitter.com/ZtYxifYwut

— タクスズキ@プロブロガー&投資家(実績は固定ツイート、プロフィールに載せてます) (@TwinTKchan) August 7, 2018

ウェルスナビは10万円から

ウェルスナビの最低投資金額は10万円から。

「それだけの余剰資金がない」という方は以下の投資手段(放置FXなど)を使いましょう。

>>600万円を投資しFX自動売買ランキングを作成!(基準は成績、初心者におすすめかどうか)

トライオートFX、12時間で2000円くらいの利益。

ほったらかしで、遊んでる間も寝てる間も利益を積み上げてもらってます。

副業としても優秀ですね。https://t.co/Kj95RmPUYV pic.twitter.com/X0Ikd2oFs0

— タクスズキ@プロブロガー&投資家(実績は固定ツイート、プロフィールに載せてます) (@TwinTKchan) October 16, 2019

>>【今なら4,000円もらえてお得】オススメの稼ぎ方も紹介

>>【徹底比較】FX会社の選び方:信頼できるランキングと一覧をまとめたよ

1万円から、ほったらかしOKの投資

他に僕がオススメしたいのは、数ヶ月で投資した金額に利子が加えられて戻ってくるソーシャルレンディングです。

>>【不労所得】ソーシャルレンディングの投資記録、人気はどこ?分配日はいつ?勉強は何を?に回答

僕は、その1つである「クラウドクレジット」で50万円投資しています。

>【現金もらえる】ソーシャルレンディングのキャンペーンまとめ

ソーシャルレンディングでは、数ヶ月で利回り数%分の利息がもらえる

ちなみに、ソーシャルレンディングとは小口のお金を大勢の投資家から集めて、まとまったお金を事業者(会社)に貸し出すもの。

クラウドバンク、キャンペーン中に110万円投資したので、けっこうなキャッシュバックもらえる。(期限は明日まで)

今回100万円ほど投資した上場企業支援ファンドは、利回り+5.1%で運用期間8ヶ月と理想通りの条件。

※今月でこれまでもらえた分配金が30万円くらいいきそうhttps://t.co/qFarCYzyKL pic.twitter.com/5OcVtQ9JFQ

— タクスズキ@投資で配当生活(分配金の収入実績は固定ツイート、プロフィールに載せてます) (@TwinTKchan) December 1, 2019

>>1万円から不動産投資ができる「オーナーズブック」の登録方法から口座開設〜審査〜入金までの手続きまとめ

お金を借りた事業者は返済の際、利子を払い、そのうちの一部を投資家が受け取るわけです。

関連記事:ソーシャルレンディングとは?その意味やリスク、税金などの知識まとめ!事業者の比較もしてみる

増えるお金は銀行預金の200倍

そして、その利子でもらえるお金、実績平均利回りは6.78%(2016年運用終了したファンド実績値)と発表されています。

【220万円を運用中】ファンズで分配金もらえました!今月は7,222円💰

これも再投資に回します。(1円投資のメリットですね)>1円からのほったらかし運用「ファンズ」の仕組みhttps://t.co/D8pT1rN9cE

>損する?「ファンズ」のデメリット(リスク)まとめhttps://t.co/iub1eAiS2J #Funds pic.twitter.com/vv5GdH7Rro

— タクスズキ@投資で配当生活(分配金の収入実績は固定ツイート、プロフィールに載せてます) (@TwinTKchan) November 25, 2019

>>オーナーズブックは怪しいの?口コミや評判を見た上でセミナーに参加したら意外なことがわかったよ

これは銀行にお金を預けておくよりかなり良い数字です。

以下は、オーナーズブックというソーシャルレンディングのとある案件でのシミュレーションなのですが、200倍もの違いが出ています。

ソーシャルレンディングのリスクも把握しておこう

ただし、ソーシャルレンディングにはリスクもあります。(リターンにはそれ相応のリスクがある)

それは、「お金の貸し先である事業者が返済できなくなった時の貸し倒れリスク」、「クラウドバンク自体がなくなってしまうリスク」などです。

必ずしも投資したお金(元本)が返ってくるわけではないんですね。

>>【評判】2万円からOKのネクストシフトファンドに投資!利回りは貯金の720万倍:安定収入がほしい人向け

担保によるリスク軽減がなされている

ですが、クラウドクレジット側でそういったリスクを軽減する努力をしています。

例えば、事業者からお金を返してもらえるように、担保を確保するなど。

>>【安定】リスクの少ない堅実投資、一番安全なおすすめ資産運用まとめ(少額OK)

こうした努力もあり、クラウドクレジットの貸倒れ率は1%ほどと低めになっています。

こうしたことをセミナーで聞いたので、僕は投資をすることにしたのでした。

>>【元本保証も】リスクの少ない資産運用やローリスク投資信託、安全性ランキングまとめ

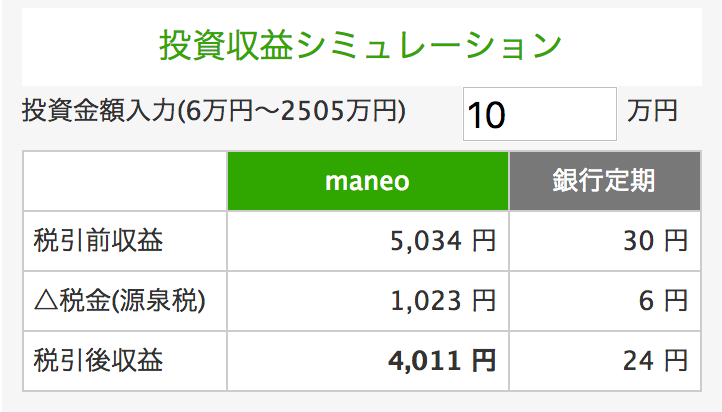

運用のシミュレーションもできる

あと、クラウドクレジットではファンドに投資する前に、投資によってどれだけお金が増えるかシミュレーションできます。

とあるファンドで10万円投資する場合、これだけのお金が増えて戻ってきます。

5ヶ月のほったらかし投資で2000円ほど増えるわけです。

これ、銀行だったら何十年も預けてないといけないわけですから、利回りの高さがわかりますよね。

>>【2019年の資産運用】10万円投資するならこれがおすすめ!元手を増やす方法まとめ

1万円から投資可能」利回り14%もある

ちなみに、クラウドクレジットは1つのファンドについて1口1万円から投資できます。なので、まずはサクッと始めてみるといいですよ。

>>はじめての資産運用:失敗(損)しないために賢い「ベスト投資」をおすすめしてみる

>>ソーシャルレンディングとは?その意味やリスク、税金などの知識まとめ!事業者の比較もしてみる

他のソーシャルレンディングサービスの記事

僕は「クラウドバンク」以外のソーシャルレンディングも使っています。

それらの紹介は以下の記事一覧でしているので、参考にしてみてください。

>>1円からOKの資産運用!株のように値動きに惑わされず安定収入を得られる「ファンズ」は初心者や副業投資家におすすめ

不動産特化型のオーナーズブック

>>オーナーズブックは怪しいの?口コミや評判を見た上でセミナーに参加したら意外なことがわかったよ

ペルーへの投資が安定している。高利回り案件も

>>「クラウドクレジット」のセミナーで遅延、貸し倒れリスクについて理解した!実績やユーザーの評判も追記

10万円から投資できるロボアドバイザーもある

なお、THEO(テオ)というロボアドバイザーなら、10万円から投資を始められます。なので、興味のある方はぜひ。

(機能はウェルスナビの方が優れてるので、ウェルスナビをおススメしますが)

100円から投資できる

ただ、ウェルスナビは30万円から、ソーシャルレンディングは1万円からの投資で、それでもきついと思う人もいるかもしれません。

そうした人には、別のほったらかし投資をオススメします。それが、ネット証券でバランス型投資信託を買うことです。

参照:【100円から始められる】SBI証券でバランス型投資信託の1万円積立を申し込んだ!その方法まとめ

これだと、100円からの投資でOKなのです。

バランス型投資信託とは?

バランス型投資信託とは、株式(国内、海外)、債権(国内、海外)、不動産をバランスよく買える投資信託のことです。

なお、投資信託とは、ざっくり言うと、株式の個別銘柄よりもリスクを抑えた投資商品のことです。

その辺は、以下の記事に書いてるので、わからない人はそちらをぜひ。

>>おすすめされてた積立可能なインデックスファンドを購入!実績と利回りも公開していきます

>>【実績】資産運用の初心者としておすすめされてる投資信託(銘柄)が本当にいいのか検証してみる

リスク分散しながら少額ずつ投資ができる

さっき書いたように、株、債権、不動産と金融資産を複数持っておくと、リスク分散ができるのです。

株式と債券は逆の値動きをします。例えば、市場で株価が下がった時は、債券の価値が上がります。

こうすれば、株式のマイナスを債券で補うことができ、極力マイナスにならないように資産を組めるのです。(元本割れのリスクはあります)

ちなみに、こういった投資法はロボアドバイザーでもなされています。

なので、バランスよくリスク分散しながら投資したい方は、このどちらかを選んでみてください。

30万円投資ならロボアド、1万円投資、5万円投資ならバランス型

使い分けとしては、初期投資金30万円(余剰資金)があるなら、ロボアドの「ウェルスナビ」を。

それがなく、1万円〜5万円で投資を始めたいなら、SBI証券でバランス型投資信託を買うのがいいです。

ちなみに、積立投資を行っていけば、毎月数万円でも数千万円単位のお金を作ることができます。

「30年間、毎月3万円を積立てた場合、金利がなければ1080万円が貯まる。これを、年利5%の複利で運用することができれば、結果は約2500万円と倍以上になる」

資産形成に欠かせない「複利」と「長期運用」のチカラ | 東証マネ部! https://t.co/tlUVtfYstm pic.twitter.com/9h4l9AFSBQ

— タクスズキ@プロブロガー (@TwinTKchan) 2017年6月19日

月々1万円の貯金と3千円の投資を続けた場合、30年後は534万円に(左。

これの4年目から月々3万円の貯金、投資額を2万円にした場合、30年後は2024万円に(右。その差、1500万円。

これ見て、複利のすごさを再認識した。 by『はじめての人のための3000円投資生活』 pic.twitter.com/fMyyfIoGVs

— タクスズキ@プロブロガー (@TwinTKchan) 2017年4月27日

これが積立投資の魅力「複利」です。

投資信託はネット証券で買わないと損

あと、基本的なことですが、投資信託は絶対にネット証券(SBI証券)で買いましょう。

その理由は、ネットじゃない対面販売だと手数料がバカ高くなるからです。

なので、コストで損しないために、商品数も多くてサイトも使いやすいSBI証券を使っておきましょう。

>>【比較】つみたてNISAは楽天証券とSBI証券どちらがおすすめ?「夏から楽天ポイントでの積立開始!」などを考慮し判断

20万円で資産運用する場合

20万円が手元にある場合は、ソーシャルレンディング、バランス型投資信託、ロボアドを組み合わせるといいですね。

例えば、短期間の投資のために15万円ソーシャルレンディングに回し(複数案件に分散)、1万円分のバランス型投資信託を一括で買って、あとは積立に回すという感じで。

関連記事:【30代になる前に】20代から始めた資産運用と知っておきたい知識まとめ(370万円投資中)

他の「20万投資」「30万投資」のアイデア

あとは、以下のような資産運用プランも考えられますね。

①「eMAXISバランス(8資産均等型)」や「世界経済インデックスファンド」をそれぞれ一括で1万円ずつ買う

②10万円でソーシャルレンディングに投資

③あとは、積立に回す(30万円なら積立額を増やす)

.png")

>>【2019年の資産運用】10万円投資するならこれがおすすめ!元手を増やす方法まとめ

ロボアドは30万円の元本を持ってから

なお、10万円、20万円の段階でロボアドバイザーに投資するのは、あまりオススメしていません。

理由は、ロボアドで一番いい「ウェルスナビ」の最低投資額が30万円からで、それに投資できないからです。

なので、ロボアドで資産運用したい方は、30万円の余剰資金が出るまで待った方がいいですね。

現状、THEOよりもウェルスナビの方がいろんなことを自動でやってくれて便利なのです。(税金周りも)

参照:最適なポートフォリオ(金融資産の組み合わせ)を提案してくれる「WealthNavi(ウェルスナビ)」の無料診断を受けてみた

50万円投資のアイデア

50万円を運用資金に回すなら、こんな感じですかね。

①30万円をウェルスナビへ

②10万円をソーシャルレンディングへ

③上で紹介したバランス型投資信託を2本1万円ずつ一括購入し、残りを積み立てに回す

なお、100万円以上の資産運用プランは以下の記事を参考にしてください。

参照:預金ばかりして投資に目を向けないのはもったいない(100万円、500万円、1000万円の運用方法まとめ)

5万円以下で買える株(高配当:2019年版)

双日(商社):配当利回り3.3%、買える値段33,500円(1株335円)

セブン銀行(銀行):配当利回り3.0%、3.3万円

みずほFG(銀行):配当3.9%、19,260円

スカパーJSAT(情報通信):配当3.8%、47,600

6万円で買える株も紹介:

りそなHD:配当利回り3.96%、51800円

5万円投資するなら、高分配の優待も

あと、優待利回りの高い銘柄もまとめておきます。

フィスコ

100株でクラブフィスコのIPOナビ利用の無料クーポン

【権利確定月】12月末・6月末

【優待利回り】36.5%

秀英予備校

【権利確定月】3月末日・9月末日

図書カード(500円分)が、もらえる(合計で1000円)

シダックス

3月末日

レストランカラオケ割引券(540円)が5枚もらえる。

鉄人化計画

8月末日

カラオケ店で使える飲食優待券が2,500円分。

エム・エイチ・グループ

12月末日

美容室「モッズ・ヘア」で使える優待券。(3,240円分)

アジアゲートホールディングス

3月末日・9月末日

ゴルフ場・ゴルフ場併設ホテルを、5%OFF~最大30%OFFで利用できる。

オンキヨー

3月末日・9月末日

3月は「ONKYO DIRECT」で使える1,000円相当のクーポン、9月は「e-onkyo music」で使えるクーポン(1曲分)がもらえる。

※還元率高いです

5万円で買える有望株

紹介した以外だと、こういったものも。

5万円以下で買える有望株。1株当たり純資産BPS 662円 普通に評価されれば1,200円 かなり割安です。配当10円 株主優待有り。

投資情報-スクロール(証券コード:8005) https://t.co/1LWgIvSrix

— 働く投資家 (@54n244) 2017年11月30日

あと、投資顧問サービスを使う方法もありますね。

株式投資コミュニティ情報

過去月利:170~475%

現勝率 :100%

運用資金:推奨5万円~

運用時間:1日15~30分と比類なき即金性&再現性です

短期間内に値動きする有望な株銘柄を価格上昇前に仕入れ、3日~10日後の価格高騰後に売却し利益を獲得する。

完全に【勝ちレース】の様な状態になっています。— 副業アドバイザーtom (@tomtom3900) 2018年10月29日

>>【実績あり】1ヶ月で2倍になる銘柄を知れる無料メルマガに申し込んだら、予想以上に有益だった話

2018年から毎月5万円投資するなら

>>ネット証券での株の買い方(注文方法)、口座開設のやり方や審査、キャンペーンまとめ

>>【3000万投資し比較】ネット証券のおすすめは?僕の感想と評価、2chでの悪い評判まとめ

>>【リスク高い投資】超ハイリスクハイリターン資産運用の例:短期で稼ぐ方法まとめ

資産運用で5万円から増やす方法

>>株とFXの少額投資はどっちがおすすめ?成功率の違い、向き不向きを知って口座を使い分けよう

>>投資で地道に!初心者向けのお金の増やし方まとめ(保険、ギャンブル、銀行のおすすめ投資信託は損するよ)

>>FXは危ない?実際どうなの?確実に地道に毎日1000円稼ぐ、円高での儲け方も紹介

>>【安定】リスクの少ない堅実投資、一番安全なおすすめ資産運用まとめ(少額OK)

ここで読み終えてOK

※これ以降の文章は古いデータなので、読む必要はありません。僕はソーシャルレンディングとロボアドバイザーだけで運用していきます。

資金50万を増やす方法(投資先、株はダメ)

>>【体験談】FXで儲かる方法やその仕組み、絶対儲からない人の割合もまとめたよ

>>投資未経験者がFXを始める手順、スマホでの始め方、必要なものや最低資金まとめ

>>【徹底比較】FX会社の選び方:信頼できるランキングと一覧をまとめたよ

>>【少額OK】FX初心者でも失敗しない稼ぎ方をブログで検証!おすすめ本も紹介します

>>【ランキング】FX初心者におすすめの会社まとめ!口コミや口座開設方法も紹介

50万を100万にする方法

>>ビットコインで月10万円の利益を得る方法:1万円分投資や仮想通貨FXチャレンジも紹介

>>ブログでモナコイン投資の成績公開!毎日1万円のMONA積立(今後の予想、将来性もまとめ)

>>【リップル購入】おすすめ取引所の比較と買い方まとめ(ビットポイント、ビットバンクなど)

【副業にも】月10万の不労所得の作り方

>>【年内30倍アップの予想も】目指せ10倍!リップルを毎日1万円ずつ買っていく投資を始めました #XRP

>>【副業にも】月10万の不労所得の作り方!20代の実践者がその種類と投資の成績ランキングなどをまとめてみた

>>【少額から】1万円OKの不動産投資!お金がない初心者が失敗しない方法まとめ(投資信託もあるよ)

10万円を増やす方法(ブログで検証)

>>FXで月1万円稼ぐ方法、証拠金10万円を増やす方法はあるのか?

>>1万円からの少額投資で1万円増やすアイデア(3000円からでもOK)

>>大損してわかった!初心者の副業ほったらかし投資でおすすめはコレ(公務員でもできる)

5万円を増やす方法(賢いお金の増やし方)

>>【評判、口コミ】FX取扱業者の2chなどでの評価(悪評)、ランキング、スプレッドまとめ

>>副業FXで失敗しないやり方やデメリット:初心者の「儲かる」など稼ぐのに役立つ口コミまとめ

>>【株価が下がっても儲かる】FX、仮想通貨など下げ相場での儲け方まとめ(信用取引、空売り)

【以下の内容は参考程度に】投資金額は多い方が分散投資できる

元本10万円による具体的な商品選びの前に、分散投資の大前提を話しておきます。それは、投資金額は大きい方が効率的に分散投資できるということです。

運用資産が10万円の時は、投資信託と個人向け復興国債を中心に分散投資をするしかありませんが、金額が大きくなると、投資信託からETF、個別株式銘柄などを組み合わせていくことも考えられます。

運用金額が大きくなると商品選択の幅が広くなり、低コストの商品や同じアセットクラスの中で異なるリスクを持つ商品を組み入れることも可能になってくるのです。

同じアセットアロケーションでも運用金額が大きくなった方が、分散効果を高めることができ、期待できるリターンも大きくなります。

こうしたことも知った上で、効率的な運用を行っていきましょう。

では、以降で具体的な投資対象商品を紹介していきます。

商品の選択理由を考えてから投資しよう

なお、紹介するのはあくまで参考です。

これが正解ではありません。大事なのは、なぜそれを選択するのかを考えることです。ですので、選択肢を知って、その合理性を理解してから運用するようにして下さい。

何も考えないのが一番危険ですので。

10万円の資産配分例

以下が著書の中で提示されていたアセットアロケーションの例です。

| アセットクラス | 比率 | 金額 | 商品名 |

|---|---|---|---|

| 日本株式 | 10% | 1万円 | JFザ・ジャパン |

| 日本債券 | 30% | 3万円 | 個人向け復興国債(変動10年) |

| 外国株式 | 30% | 2万円 | SMTグローバル株式インデックス・オープン |

| 1万円 | SMT新興国株式インデックス・オープン | ||

| 外国債券 | 10% | 1万円 | SMTグローバル債券インデックス・オープン |

| その他 | 20% | 1万円 | SMT J-REITインデックス・オープン |

| 1万円 | MRF | ||

| 合計 | 100% | 10万円 |

では、以降でそれぞれの商品の詳細を記載していきます。

日本株式で選択された「JFザ・ジャパン」について

日本株式における、「JFザ・ジャパン」はアクティブ運用の投資信託です。

インデックスでないのは、それ以上のリターンを狙っているからだそうです。

ただし、この規模の資産運用では、インデックス運用のモノを採用するのが一般的です。

ファンドのスペックは以下の通り

投信委託会社: JPモルガン・アセット・マネジメント

お取扱コース: 分配金受取コース(一般型)、分配金再投資コース(累投型)

決算日: 12月14日(休業日の場合は翌営業日)

信託報酬(実質的な負担)

純資産総額に対して年1.7850%(税込)

なお、一般型とは分配金を受取れるコースで、累投型は分配金が自動的に再投資されるコ-スです。

手数料などの詳細は以下。

申込み手数料

【買付】

(一般型) 1.08%

(累投型) 1.08%

【売却】

(一般型) なし

(累投型) なし

申込み単位

(一般型)10,000口以上10,000口単位

(累投型)500円以上1円単位

解約単位

(一般型)10,000口以上10,000口単位

(累投型)1口以上1口単位

お申込み締切時間

【買付】15:00

【売却】15:00

その他

購入時信託財産留保額 0%

解約時信託財産留保額 0%

過去のトータルリターン

過去の運用実績も紹介されています。

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | ||

|---|---|---|---|---|---|---|

| 2014年 | -13.09% | 7.33% | 4.78% | 0.30% | -1.97% | |

| 2013年 | 51.25% | 4.26% | 17.65% | -3.29% | 79.43% | |

| 2012年 | 17.58% | -10.86% | -3.03% | 27.98% | 30.08% | |

| 2011年 | 1.47% | 2.66% | -5.71% | 2.21% | 0.40% | |

| 2010年 | 8.31% | -12.83% | -2.97% | 16.26% | 6.50% |

個人向け復興国債(変動10年)

日本再建では、信用度の高さから個人向け復興国債を。こちらは1万円単位で購入できます。なお、低金利が続いており、今後上昇することも考えられるので、変動金利型が選択されています。

関連記事:銀行預金よりも個人向け国債を購入した方が得だと思う

関連記事:金利変動がキモに!個人向け国債のメリットとリスクについて考えよう

外国株式「SMTグローバル株式インデックス・オープン」

外国株式の選択理由は以下のように語られています。

インデックス運用の投資信託で市場全体の成長からのリターンを狙います。先進国と新興国にどのように資金を割り振るかが問題になりますが、ここでは先進国のウェイトを高め、2:1の比率でそれぞれのインデックスファンドを組み入れました。

では、「SMTグローバル株式インデックス・オープン」の詳細を見ていきましょう。

主要投資対象は、日本を除く世界の主要国の株式。MSCIコクサイ・インデックス(除く日本、円ベース)を構成している国の株式に分散投資を行い、MSCIコクサイ・インデックス(除く日本、円ベース)の動きに連動する投資成果を目標として運用を行う。

関連記事:投資信託初心者にはMSCI‐KOKUSAIと連動した「SMTグローバル株式インデックス・オープン」がおすすめなのか?

手数料の詳細は以下の通り。

申込み手数料

【買付】

(一般型) なし

(累投型) なし

【売却】

(一般型) なし

(累投型) なし

申込み単位

(一般型)10,000口以上10,000口単位

(累投型)500円以上1円単位

解約単位

(一般型)10,000口以上10,000口単位

(累投型)1口以上1口単位

その他

購入時信託財産留保額 0%

解約時信託財産留保額 0.05%

信託報酬等合計は実質が0.54%です。0.65%

過去のトータルリターン

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | ||

|---|---|---|---|---|---|---|

| 2014年 | -0.74% | 3.65% | 5.84% | 12.82% | 22.85% | |

| 2013年 | 16.76% | 5.63% | 7.39% | 15.81% | 53.39% | |

| 2012年 | 17.52% | -10.59% | 9.16% | 12.98% | 29.59% | |

| 2011年 | 8.03% | -3.87% | -19.10% | 7.58% | -9.62% | |

| 2010年 | 3.05% | -16.92% | 8.32% | 5.34% | -2.30% |

SMT 新興国株式インデックス・オープン

「SMT 新興国株式インデックス・オープン」もほぼ条件が同じで申し込み手数料はかかりません。信託報酬等合計は実質が0.65%です。

外国債券「SMTグローバル債券インデックス・オープン」

こちらの商品は、主要投資対象を、日本を除く世界の主要国の公社債としています。手数料などは以下の通り。

申込み手数料

【買付】

(一般型) なし

(累投型) なし

【売却】

(一般型) なし

(累投型) なし

申込み単位

(一般型)

10,000口以上10,000口単位

(累投型)

500円以上1円単位

解約単位

(一般型)

10,000口以上10,000口単位

(累投型)

1口以上1口単位

その他

購入時信託財産留保額 0%

解約時信託財産留保額 0.05%

信託報酬等合計は実質で0.54%です。

過去のトータルリターン

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | ||

|---|---|---|---|---|---|---|

| 2014年 | 0.28% | 0.34% | 5.35% | 9.69% | 16.28% | |

| 2013年 | 6.58% | 3.49% | 1.57% | 8.61% | 21.67% | |

| 2012年 | 8.41% | -5.35% | 1.85% | 13.95% | 19.10% | |

| 2011年 | 5.21% | -0.11% | -4.31% | 0.37% | 0.93% | |

| 2010年 | -1.33% | -7.40% | 3.01% | -7.17% | -12.63% |

参照:【70万円投資中】クラウドバンクの「怪しい」という評判は本当か?リスクや運用実績をまとめてみる

日本のREITに投資する「SMT J-REITインデックス・オープン」

「SMT J-REITインデックス・オープン」はインデックス運用の投資信託です。

主要投資対象は、国内の取引所に上場している(上場予定を含む)不動産投資信託証券です。なお、REITについては以下参照。

関連記事:REITとは利回りの高い不動産投資信託です、ということをJ-REITの役割と共に説明してみます

関連記事:【投資】株式、債券、REITなどの金融商品には5つのリスクがある事を知っておこう

関連記事:投資のリスクを考える上で重要なアセットクラスを知っておこう

手数料などは以下の通りです。

申込み手数料

【買付】

(一般型) なし

(累投型) なし

【売却】

(一般型) なし

(累投型) なし

申込み単位

(一般型)

10,000口以上10,000口単位

(累投型)

500円以上1円単位

解約単位

(一般型)10,000口以上10,000口単位

(累投型)1口以上1口単位

その他

購入時信託財産留保額 0%

解約時信託財産留保額 0.05%

信託報酬等合計は実質で0.43% です。

過去のトータルリターン

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | ||

|---|---|---|---|---|---|---|

| 2014年 | -2.42% | 9.87% | 5.37% | 14.39% | 29.23% | |

| 2013年 | 48.56% | -14.31% | 9.17% | 1.25% | 40.70% | |

| 2012年 | 20.18% | -1.99% | 7.97% | 10.47% | 40.49% | |

| 2011年 | -5.70% | -1.54% | -8.43% | -8.87% | -22.52% | |

| 2010年 | 7.77% | -6.43% | 8.05% | 21.78% | 32.69% |

また、その他商品の残りの1万円では、待機資金としてMRFが活用されています。

関連記事:MRFの金利に注目!初心者が資産を増やすなら銀行預金よりも優れてますよ

50万あったら何に投資する?→投資信託です

紹介してきた資産運用のために利用する商品はプロがオススメしたものです。

ですので、最悪というものではないでしょう。しかし、プロがオススメしたものでも、なぜいいかを考えることは必須です。

そのように自分のアタマでしっかり考えれば、投資で必要な知識も増えていきますので、ぜひ取り組んでみて下さい。

>>【評判あり】楽天証券のメリット、デメリット!使いにくい?アプリで投資信託は買える?

>>【お得な裏技】3000円あれば資産を3%増やしつつ、銀行の振込・ATM手数料をタダにして、楽天ポイントもお得に貯められるのです!

>>【最大10万円もらえてお得】楽天証券と楽天銀行のキャンペーンまとめ(現金、ポイントの大量プレゼント)

>>【比較】ポイント投資のおすすめやデメリット、税金まとめ(Tポイントにも言及)

>>【100円投資の利益公開】楽天ポイントで買える成績のいい投資信託まとめ @楽天証券

資産運用は口座開設から始めましょう

また、10万円の資産運用だと、融資型クラウドファンディングを使う手もあります。

こちらは、投資の知識が不要で、株式投資のように一喜一憂せずに済む投資法です。

ほったらかし投資で利益をあげているサラリーマンも

実際、融資型クラウドファンディングサイト「クラウドバンク」では、知識なしで運用の利益をあげているサラリーマンもいるのです。

10件に投資し、3件は投資結果が出た。実績は、投資利回り5.77%。想定が5%。

2件目は中小企業支援型ローンファンド。実績は5.98%。3件目は不動産担保型ローンファンド。実績は6.35%。

50万円を確実に増やす財テク(投資信託も)

こちらはセミナーで語られたお話です。詳細を知りたい方は、以下の記事を読んでみてください。

関連記事:融資型クラウドファンディング「クラウドバンク」のセミナーで気づいた重要事項

他にも、クラウドバンクの魅力的な点がわかりますので。

[2017年3月26日追記]

以前は『内藤忍の資産設計塾【第3版】』という本のやり方を参考にしてましたが、今は我流でやってます。

自分でアセットアロケーションを決めて、リバランスしていくのはやめたのです。

初心者が自分で投資判断するのは難しい

では、なぜ僕が本で学んだ投資方法をやめたのか。

その理由は、以下のセミナーに参加し、「人間は投資に向いてない。ロボにやらせなければいけない」と学んだからです。

参照:「人間の脳は長期分散投資に向いてないからロボに任せる」@ロボアドバイザー「ウェルスナビ」のセミナー

セミナーで語られたことをざっくりまとめると以下の通り。

・人間は感情で動くので、合理的な判断ができない。結果、投資の鉄則を無視して失敗する

・一方、ロボットは感情を排除し、理論だけで投資してくれるので、人間のような失敗がない

・ウェルスナビでは、ノーベル賞を受賞したアルゴリズムをもとに運用

このように、人間の弱点を補ってくれるのが、ロボアドバイザーによる投資なのです。(これを中心にしてます)

クラウドバンクが特におすすめ

>>クラウドバンク

参照:融資型クラウドファンディング「クラウドバンク」のセミナーで気づいた重要事項

AI運用もチェックを

>>100円から資産運用できます

>>【朗報】500円からのTポイント投資スタート!SBIネオモバイル証券でお得なキャンペーンも実施中

3万円、7万円、15万円でやれる投資も

>>【80%以上が儲かってる】ループイフダンで「豪ドル/円(AUD/JPY)」の成績と必勝法も紹介

>>【無名ながらおいしい投資】スワップポイントのサヤ取りのやり方をわかりやすく解説!