この記事では、以下の疑問を解決します。

・まとまったお金の預け先はどこがいい?

・預金でお金が減るって本当?

結論、日本政府が目指すインフレが進めば、預金してるお金の価値が目減りする可能性があります。

それを防ぐには預金以外の運用が必要であり、おすすめは4円から米ドルなどの外貨を買うことです。

SBI FXトレードならレバレッジ1倍で外貨運用ができ、キャンペーンがお得です。

キャンペーンは今だけの開催なので、今のうちに無料で口座だけでも作っておきましょう。

この記事の目次

銀行にお金を預けるデメリットを知ろう

銀行預金は元本割れせず安全なイメージがありますが、以下のデメリットもあります。

・1000万円以上預ける場合、一部ペイオフの対象外

・金利が安く、ATMを利用すると利息が消える

・口座管理手数料が導入されるかもしれない

1つずつ解説します。

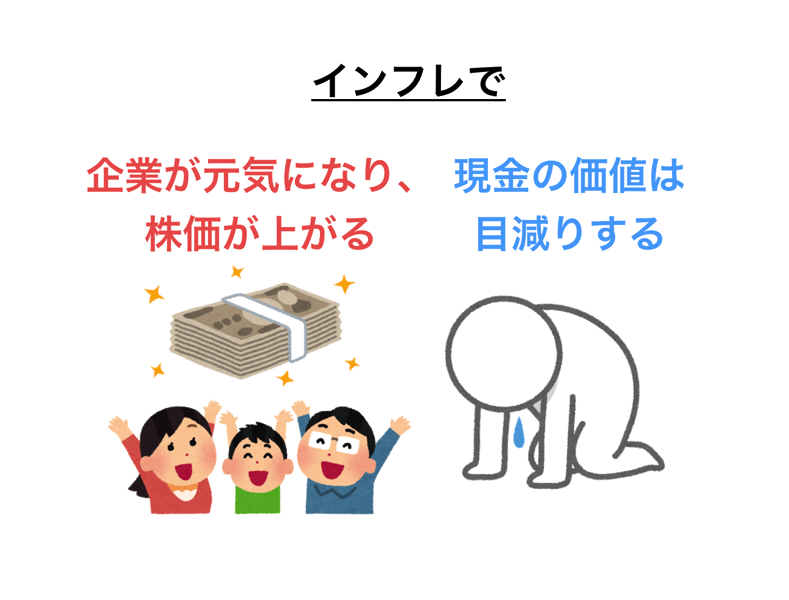

インフレが進めば現金の価値が下がる

日本政府が目指す「年+2%のインフレ率(消費者物価の上昇率)」が実現すれば、物価が2%上がります。

これは、「いま1万円の価値のモノ」が「1年後には10,200円になる」ということで、手元の1万円札だけでは買えなくなります。

これはモノの価値が上がり、現金の価値が下がったとも言えます。

つまり、インフレが進むことで、預金してるだけの現金の価値はどんどん下がるのです。

1000万円以上預ける場合、一部ペイオフの対象外

銀行預金では1000万円以下の預入金額であれば、銀行が潰れたとしても「預金保護」として全額を保証してくれます。

※この仕組みをペイオフと言います

しかし、1001万円以上を預けている場合、すべての資産を保証してくれません。

1000万円を上回る分は保証の対象外となります。

銀行よりも安全な預け場所とは?

一方、FX会社にお金を預けている場合、1000万円といった上限なく、いくらでも資産を保証してくれます。

こういった点で考えると、お金持ちにとって銀行預金はデメリットと言えます。

・みんなのFX![]() :当サイト限定のキャンペーンで53,000円もらえる

:当サイト限定のキャンペーンで53,000円もらえる

金利が安く、ATMを利用すると利息が消える

銀行預金の金利は0.001%で、100万円預けていても年間で10円しか増えません。

そんな中で、ATMを使って現金を引き出すと100円〜200円かかりますから、利息がパーになります。

振り込みなどをすればさらに手数料がかかり、どんどんマイナスになるので、こちらもデメリットです。

口座管理手数料が導入されるかもしれない

メガバンク(大手銀行)などで今後、口座の管理手数料が導入されるかもしれません。

現状、法人口座では管理手数料を導入しているところがあり、個人口座にもそれが適用されるかもしれません。

参考として法人口座では、毎月2,000円~5,000円かかり、これが個人にもかかると大きな影響が出ます。

こういった点でも今後、銀行預金のデメリットが大きくなる可能性があります。

銀行にお金を預けるメリット

銀行にお金を預けるメリットとして、「引き出しやすい」「安全性が高い」といったものがあります。

しかし、インフレで日々価値が下がっていくことを考えると、資産全額を銀行に預けておくのはリスクがあります。

なので、日本政府の目指す2%以上のリターンを狙える運用も知った方がいいです。

というわけで、これからは資産を減らさないためのおすすめ資産運用も紹介していきます。

【まとまったお金の預け先】おすすめの資産運用

前提として、資産運用では「長期・分散・積立」が大事です。

これを徹底することで損しづらくなります。

というわけで、この原則のもと有効なのは以下の運用です。

・投資信託の積立(NISA、iDeCoを活用)

1つずつ補足します。

米ドルなどの外貨積立

日本円より有望な外貨を積み立てることで、年利2%以上のリターンも可能です。

※経済大国であり続けるであろうアメリカの通貨「ドル」が有望で、ぼくは毎日つみたてしてます

米ドルなどはSBI FXトレードで4円から積み立てられます。

ここは、レバレッジ1倍〜3倍に設定して自動積み立てでき、低リスクで外貨を買えておすすめです。

キャンペーンも開催中でお得なので、まずは口座だけでも作っておきましょう。

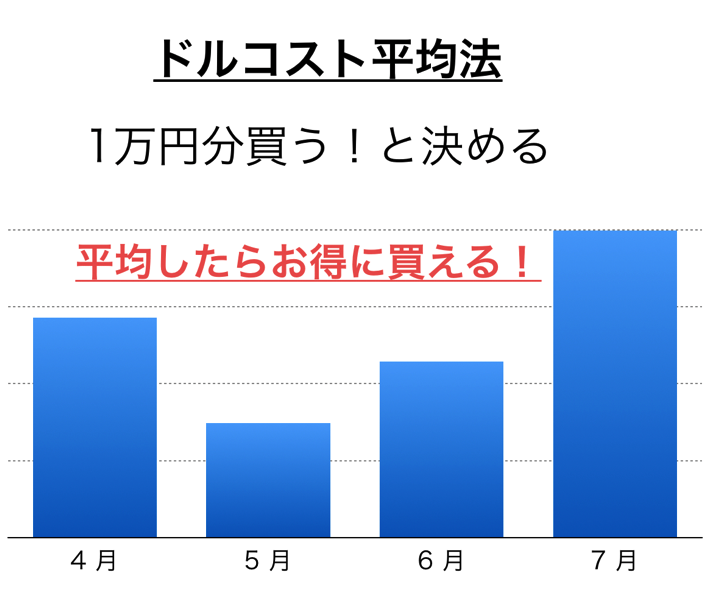

積み立て時は時期と資産を分散する

なお、外貨やこれから紹介する商品を積立する際は、買付時期を分散しましょう。

そうすることで不利な値段で買うことがなくなり、利益を出しやすくなります。

一括で買ってしまうと高値づかみすることがあり、含み損を抱えがちです。

しかし、定期的に買っていくことで買付単価を安くでき、含み損を抱えづらくなり利益も出しやすくなります。

投資商品も分散しよう(リスクヘッジ)

また、ドルなどの外貨以外の資産を積立することで、リスク分散できます。

1つの資産だけを買っていると、その資産が不利な方向に値動きした時に損してしまいます。

しかし、1つの資産と逆の値動きをしやすい資産にも投資しておくことで損失をカバーできます。

資産同士の値動きなども考慮し、いろんな将来有望な資産に積立しましょう。

投資信託の積立(NISA、iDeCoを活用)

外貨以外のおすすめ投資として、投資信託の積立があります。

これはプロに運用と投資先を任せられる商品で、日本株全体やアメリカ株全体にバランスよく投資できます。

「米国株のインデックスファンド」がおすすめ

特に、これまでに成長してきて、今後も成長が期待できる「米国株のインデックスファンド」がおすすめです。

この商品では、米国株全体に100円から投資でき資産形成に向いてます。

毎月数万円の積立でも数十年後には1億円も目指せて、年率2%以上のリターンも十分狙えます。

※インデックスファンド含めた投資信託はSBI証券で買えて、Tポイントも活用できます!

つみたてNISA、iDeCoの活用でお得に!

つみたてNISA、iDeCo(イデコ)といった制度を活用して積立するのもお得です。

これらを使って積立すると、利益への税金がゼロになります。(通常は20%ほどかかる)

イデコでは毎月の掛け金で節税でき、節税分で年間30%の実質的なリターンも狙えますから、おすすめです。

これらもSBI証券でやれて、僕は以下のように儲かってます。(+10%の利益)

お得なキャンペーンもやってるので、まずは口座を作っておくといいですよ。

1000万円以上のお金を預けるならどこがいい?

先ほど「FX会社は1000万円以上の預かり資産を保証してくれる」と書きましたが、証券会社でも保証してくれます。

また、SBI証券はSBIネット銀行との連携で、預金金利が通常の10倍になりお得です。

ATM手数料や振り込み手数料も0円になりますから、まずは銀行ともに口座を作っておくことをおすすめします。

【預金の50倍の利回り】国債で運用するのもあり

SBI証券では、銀行預金の50倍の金利の個人向け国債も購入できます。

個人向け国債は、国が発行しており、国が破綻しない限り元本割れしません。

年2回利息を受け取れて、預金の50倍も資産が増えます。

こちらも運用の1つであり、SBI証券ではキャッシュバックキャンペーンにより実質利回りが+1%も上がることがあります。

なので、こちらも活用しましょう。

銀行にお金を預けるデメリットまとめ

最後に要点をまとめます。

・銀行がつぶれたら1001万円以上は保証してもらえない

・大金を保証して欲しいならFX会社に預けるといい

・預金以外だとドルなどの外貨積立がおすすめ

・いろんな商品に分散投資しよう

というわけで、おすすめの運用や便利なサイトを活用しましょう。

・みんなのFX![]() :当サイト限定のキャンペーンで53,000円もらえる

:当サイト限定のキャンペーンで53,000円もらえる