3月20日、赤坂で開催された「ウェルスナビ![]() 」のセミナーに行ってきました。

」のセミナーに行ってきました。

ちなみに、ウェルスナビとは、ロボに資産運用をやってもらえるサービス。いわゆる、ロボアドバイザーですね。

ここで多くの学びがあったので共有しておきます。(箇条書きメモです)

参照:最適なポートフォリオ(金融資産の組み合わせ)を提案してくれる「WealthNavi(ウェルスナビ)」の無料診断を受けてみた

この記事の目次

CEO柴山さんは財務省、マッキンゼーで働いていた

CEOの柴山さんがウェルスナビの説明を行った。

柴山さんは財務省とかマッキンゼーにいた人。

次世代の金融インフラを構築したいという思いで起業。NISAの設計などもやっていた、財務省で。

マッキンゼーでアルゴリズム作りをやっていた。

そこで投資額が変わっても、アルゴリズム(数式)は同じであることに気づき、「優秀なアルゴリズムを誰でも使えるようにしたい」と起業。

奥さんの両親の資産を見て衝撃を受ける(3億円以上)

柴山さんは国際結婚。義理の両親に資産運用について質問された。

彼らは老後、プライベートバンカーに任せていた。(資産は3億円以上ないと使えないサービス)

なぜ、そんなに資産があったのか?それは、石油会社にいて、会社のおまかせ資産運用をやっていたから。

自分の両親と10倍以上の差があることに気づき、そこで資産運用してくれるサービスがあれば、自分の両親も10倍になっていたな、と思った。

老後のお金を自分で用意しないといけない世代向けにウェルスナビ

柴山さんの両親世代は年金などで逃げ切れる。

しかし、自分たちの世代は無理だから、老後のお金を増やせるようにしたい。

なお、このような思いでつくられたウェルスナビでぼくは順調に資産を増やせてます。

ウェルスナビの運用実績(成績)を公開!毎月10万円を自動積立中

最新成績は、+7.1%といい感じ!

AIが順調に資産を増やしてくれてます。ほったらかしOKなので、かなり楽ですね。https://t.co/U7J2BwIraN pic.twitter.com/hGilrxhWPk

— タク@投資成績報告&ブログで稼ぐ方法の発信アカウント (@guppaon1) 2018年9月3日

しかも、今であれば口座開設で現金プレゼント中です。

なので、興味ある方はまずウェルスナビの診断で増える資産だけでも知るといいですよ。

「一般人でも1億円つくれる」という驚きの結果も知れますから。

資産運用は長期投資できるかどうかで左右される。余裕資金でやろう

ウェルスナビ、今月か来月にはアプリでる。webサービスも作っている金融機関という位置付け。これは珍しい。

資本構成も珍しい。みずほとかSMBC、DBJからもお金もらってて、web系のGREEとかからももらっている。

投資で難しいのは、「長期」というところ。資産運用は長期投資できるかどうかで左右される。余裕資金でやろう。

ロボアドバイザーの可能性

アメリカで2015年くらいにはじまった。2020円には220兆円規模に。若い世代の運用手法になりそう。

「ウェルスナビ」は働く世代(20~50代)がユーザーの9割。孫のために口座を作りたい人も使い始めている。

これからのライフプラン

住宅ローンを組んで、退職金で住宅ローン完済はもう無理。働きながら資産運用しないときつい。

働く世代、1000万円以上資産があっても投資してない。貯金多い。

資産運用をやらない人が多い日本。理由はやり方がわからず、信頼できる相談相手がいないから。ググってもいい情報が出てこない。

相談相手、アメリカではランチしながら気軽にしていた。テレビの話をするように。日本はしない。アメリカとの最大の違い。

まずは運用で増える資産を知る>>ウェルスナビの無料診断を受ける

長期・分散投資のすごさについて

ロボアドバイザー「ウェルスナビ」のセミナーに来ています。

CEO柴山さん「これから、現役時代に住宅ローンを組んで退職金で完済というモデルは厳しい。現役世代から資産運用を始めていないと」

— タクスズキ👌ブログでもメキシコペソ、トルコリラ、南アフリカランドのスワップポイント投資の成績を配信 (@turuturuouzi) March 20, 2017

リスク許容度3で長期分散積み立てを行なった場合のシミュレーション。当初1万ドル、毎月300ドルずつ積み立て。元本10万ドルに対して、24.2万ドルに増える予定。2.4倍になる。

— タクスズキ👌ブログでもメキシコペソ、トルコリラ、南アフリカランドのスワップポイント投資の成績を配信 (@turuturuouzi) March 20, 2017

ユーロ通貨危機など、何度か金融危機がきている。しかし、それは後から見ると誤差でしかなかった。リーマンショックがあったかわからないようなグラフに。どの10年をとっても。

世界経済自体が成長しているので、分散して投資すれば安定する。 pic.twitter.com/M4uFRqPqTR

— タクスズキ👌ブログでもメキシコペソ、トルコリラ、南アフリカランドのスワップポイント投資の成績を配信 (@turuturuouzi) March 20, 2017

複利効果で売買で資産を増やしていける

リーマンショックで落ち込んでから、回復するのに2年ほどしかかかっていない。これは、積み立て投資を行なっているから。底値で金融商品を買っていたため、元本の平均額が下がっている。

すなわち、積み立て投資によってリスクを吸収できる。

— タクスズキ👌ブログでもメキシコペソ、トルコリラ、南アフリカランドのスワップポイント投資の成績を配信 (@turuturuouzi) March 20, 2017

分散投資を行えば、ダウが35%下がっているのに、シミュレーションで28%に止まっている理由。「金」という資産に分散していたから。債権にも投資しており、相殺されてマイナスが少なくなっている。上下ともに縦の変動が抑えれる。

— タクスズキ👌ブログでもメキシコペソ、トルコリラ、南アフリカランドのスワップポイント投資の成績を配信 (@turuturuouzi) March 20, 2017

リスクなくリターンを得られない、の例外がある。分散投資では。これは数式で証明されている。ノーベル賞。これを実用化したゴールドマンサックス。これを元にウェルスナビは運用。

— タクスズキ👌ブログでもメキシコペソ、トルコリラ、南アフリカランドのスワップポイント投資の成績を配信 (@turuturuouzi) March 20, 2017

他のウェルスナビユーザーの声も見てみる>>ウェルスナビのサイト

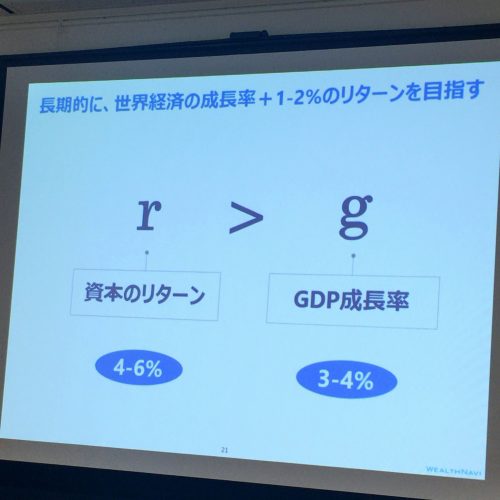

ピケティについて(経済成長率+1~2%のリターンを目指す)

rとgの話。

Rはgより大きいと書いてる本。お金持ちに税金かけましょう、の本。

Rは資本へのリターン。金利とか株のリターン、不動産も。

GはGDPの成長率。

格差が広がる理由は2つ

1つ、リスクを取っているから。

2つ、税金の観点から。

資本のリターンに対する税金は20%。働いた場合の税金、所得税、法人税は最大で40%。東京は50%。

Rは税金が少なくなるから、上記の式になる。

19世紀:格差広がった。20世紀:縮小。21世紀:また広がるかも

お金持ちはよりお金持ちになる。

そうでない人は、g以下の世界。給料の伸びはgの伸びより低い(GDP)。よって、格差が広がる。

過去のデータでにおけるrとg。19世紀はこの通りの法則で格差が広がった。20世紀はその格差が縮小した。

預金が無価値になる時代が来るかも

理由は戦争が2回あって(第一次世界大戦と第二次)、お金持ちが貧乏になったから。

預金が無価値になった。大恐慌は銀行が潰れて、無価値に。

ハンガリーのハイパーインフレなど。

21世紀は、戦争があれば格差縮小。なければ、格差が広がる。19世紀にもどっていく。

格差が広がれば、お金持ちに税金をかけて分配すればいい?

格差が広がれば、お金持ちに税金かけて、お金ない人に分配しようという考えがある。トランプさんがお金ない人に支持されたのもそれ。

柴山さんはそれに違和感。ピケティのだと、日本だと高齢者に税金をかけようという話になる。それだと、日本は無理。

有権者が一定以上いると、選挙の関係で社会保障制度を変えるのは無理。

それならば、「若い人たちがgの世界からrに移動してほしい。自分の力で」と思った。

ウェルスナビがやりたいのは、そんなにお金がなくても、世界中の商品に投資してお金を増やせる人を増やすこと。格差社会の生存戦略。

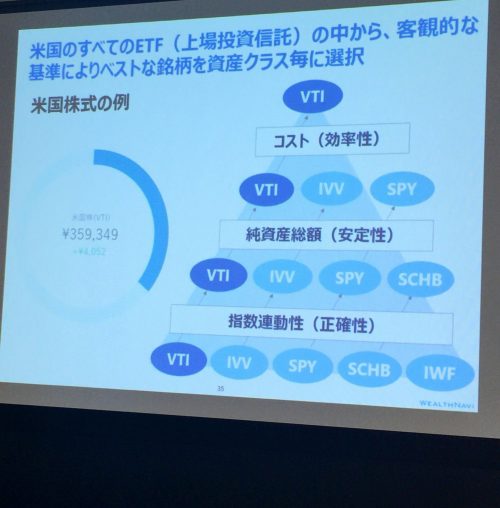

ウェルスナビの仕組み

基本は、長期積み立て、分散がベース。

人間の主観を排除。アルゴリズムをホワイトペーパーでホームページにのせている。

教授などが批判できるようにしている。(アルゴリズムのオープンソースと思った。Linux的な)

純粋に良い商品だけに投資している

手数料:預り資産にしか連動しない。手数料(為替、売買)では発生しない。

それで発生させると、お客さんの資産が減っても取引をすれば、会社が儲かる構図になる。

そういった誘惑にかられないように、資産に連動するものだけ。スイスのプライベートバンカーが考えた仕組み。

厳選された商品で資産を増やしていける

スイスのプライベートバンカーは、3世代に使ってもらうモデル。長期的な信頼関係のもと、ビジネスを設計している。

このモデルを「ウェルスナビ」で使っている。

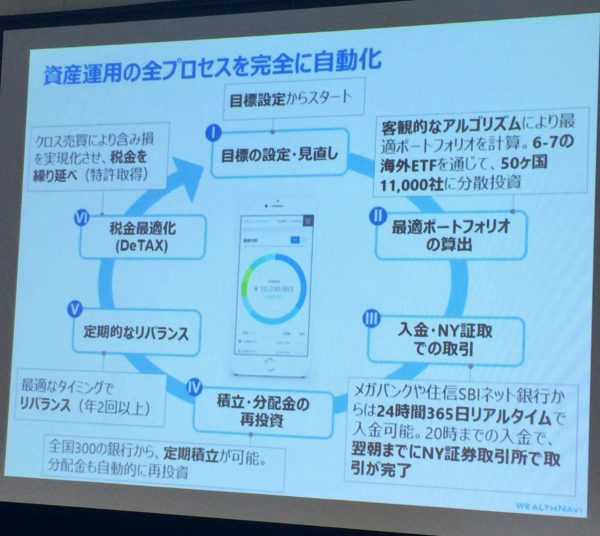

全プロセスの完全自動化

平日の夜8時に入金すれば、深夜にはニューヨークで取引できる。朝には、チェックできる、取引完了してる。

自動再投資、積み立てもやっている。月1万円から。

ずれの補正、リバランスをやっている。年2回。

ロボアドバイザー10社あるが、これだけ手厚くやっているのはウェルスナビだけかも。

他は、リバランスない、積み立てない、みたいなパターンが多い。

最初の目標設定

長期投資できるかどうかが、資産運用の分かれ目。「ウェルスナビのシミュレーション![]() 」を見て無理だなと思ったら、使わないほうがいい。

」を見て無理だなと思ったら、使わないほうがいい。

元本割れしないプランもある。毎月1万円積み立て。ただし、元本からたくさん増えない。

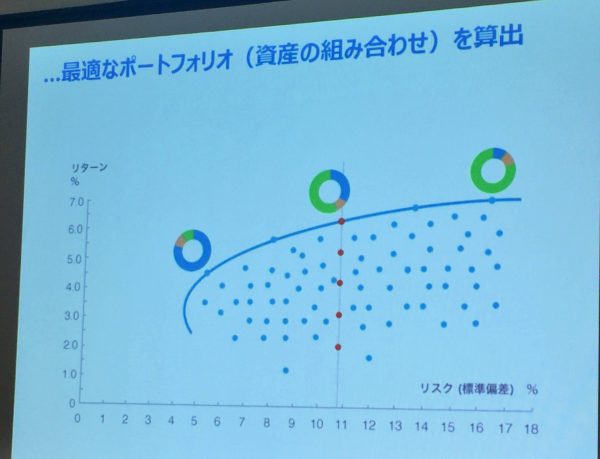

都合のいい商品はない。サブプライムはリスク少な目でリターンを多く見せていた商品。リスクはもっと高かった。

リスクあたりのリターンが一番高いものをみると、曲線を描くことがわかっっている。

商品はこの曲線上にあればいい。

サービス開始時の年収などの質問は、曲線のどこに位置したいかを聞いている。リバランスでは、曲線状のズレから補正、戻している。

日本の場合は、過去のパフォーマンスとか手数料の少なさで商品を評価。その理由は、長期投資を誰もしなかったから。平均2.5年の期間、そもそも、長期等を仕様の議論がされなかった。

>>2018年、ウェルスナビがマイナス続きだから途中解約しようと思ってる人にベストタイミング教えるよ

公平な商品選び

通常、資産運用のサービスを提供する会社は運用会社と契約し、それを売る。だが、ウェルスナビはそれやってない。公平に商品を判断できるように。

ウェルスナビで運用する際は、3.5兆円くらいの安定してるものをユーザーが保有することになる。ウェルスナビが倒産しても関係ない。(仮の話、野村証券つぶれてもトヨタ株が関係ないように)

長期投資の注意点、良心的な金融商品は預り資産が小さく、10年後になくなるかもしれない。ロボアドバイザーの預り資産が数億円規模のものは気をつけたほうがいい。

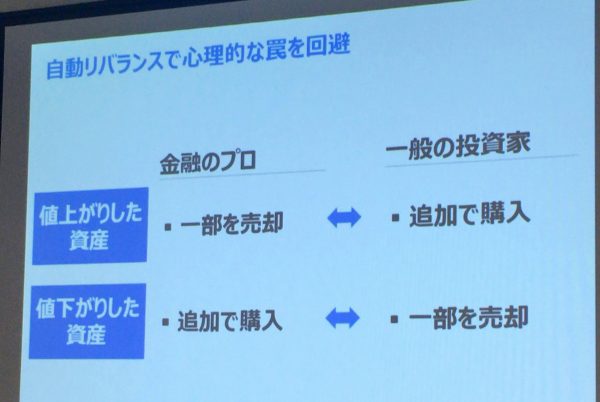

リバランスについて

心理的な罠を回避。プロと一般投資家のリバランスにおける違いは知っておくべき。

一般投資家は、頭でわかっていても行動が伴わない。ロボアドバイザーは理論に忠実。人間の脳は資産運用に向いてない。

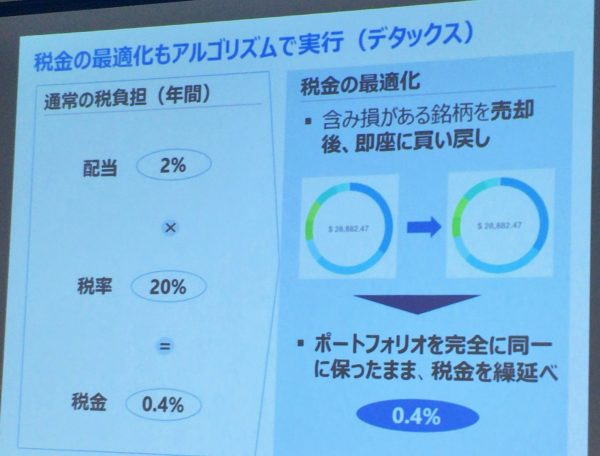

デタックス(税金の最適化)について

預り資産に0.4%に税金かかる。それを取り戻すのがデタックス。

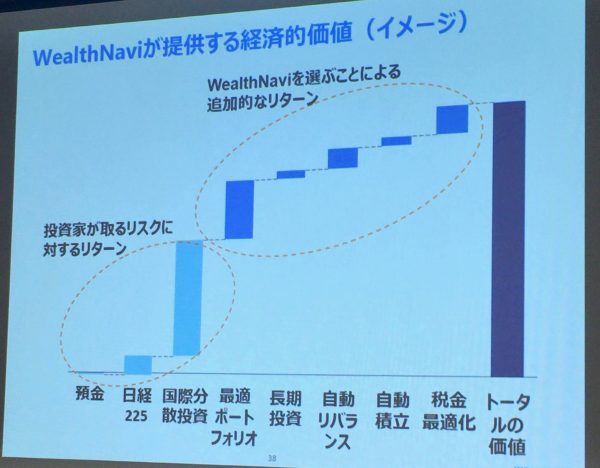

ウェルスナビが提供する経済的価値

ウェルスナビを使うことによる、追加的なリターン。

人間の脳は資産運用に向いてない

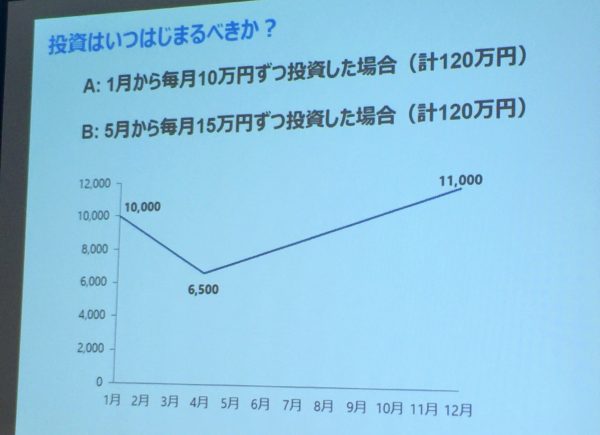

投資はいつから始めるべき?>あまり時期は気にしなくていい。

具体例。以下のグラフ。Bの方がリターン高そうだが、実はAの方が高い。(底を打った後、投資した方がいいと思いがちだが)

理論と行動が真逆になっている場合が多い。

投資は何も考えないのが正解。為替を気にする人より、完全自動の人の方がパフォーマンス高い。為替の動きはわからない。トランプ当選で、プロ達が損した。

なぜウェルスナビだと可能なの?

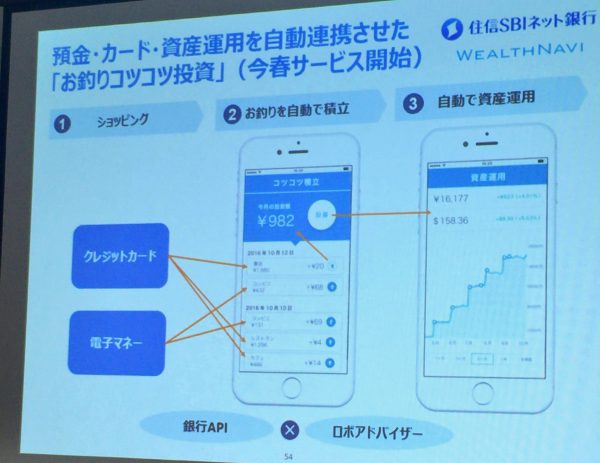

富裕層向けのサービスを誰にでも使えるようにしたい。スーパーマーケット、ユニクロによって値段が下がったように、一気通貫で。自分たちでサービスを作る金融機関。

SBI銀行と連携。ログインすると、そこにウェルスナビがあるイメージ。

お釣りでコツコツ投資できるように、今春のサービス開始。500円から投資が始められる。

インフラとしてのサービスを作りたい。安く安心して電車が使えるように。事業会社と連携して作っていきたい。

>>ロボアドバイザーはおすすめしない!投資のプロにはね。でも、初心者には超おすすめ!

質疑応答

Q1.

柴山さんのリスク資産はどこに?。

ほとんどがウェルスナビに入っている。

Q2. 手数料は高い?

>海外のネット証券作るとして、仮に、おそらく5%くらいとられる。なので、それと比べると安い。

Q3. 6%以上のリターンをリスクをとってやりたいが、やることは可能ですか?

リスク許容度5なら可能だが、おすすめしない。

過去のパフォーマンスから将来のパフォーマンスを予測できない。

先進国は人口減少あり。新興国がどれだけ伸びるか、先進国がどれだけ持ちこたえられるか?の話。

過去25年とは違い、予測できないので、6%を限度にした方がいい。

Q4. リバランスは毎月やった方がいい?

年2回がベスト。

理由は、2つ

1つは、あるアセットプラスが上がったり下がったりじゃなくてずっとあがる、さがるときがある。

去年は原油が下がってた。リバランスすると、上がり続けると売る、逆も然り。それを繰り返すと、パフォーマンス悪くなる。

2つは、税金。リバランスをすると原理的に税金が発生。毎月やるとマイナスになってしまう。現場で試した結果、年2回がいいとわかった。

以上です。

ウェルスナビはマイナンバーカードが手元に届いてないので、まだ登録できていませんが、届いたらすぐ登録手続きを済ませようと思いました。

運用で増える資産を知って現金ももらう>>ウェルスナビのサイト