この記事では、1万円から不動産投資ができる「Owners Book(オーナーズブック)」のメリット・デメリットや実績をまとめます。

セミナーにも行き、運営会社に独自取材したので、実態も書きます。

「オーナーズブックで損しないのか?詐欺ではないのか?信頼できるのか?」と不安に思ってる人はチェックしてください。

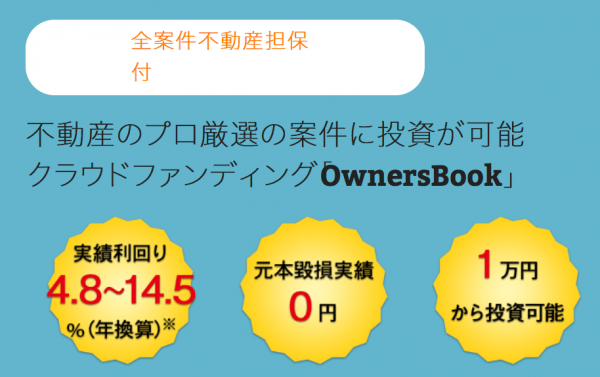

・投資家の4割が10万円以下の投資

・投資家としてマンションに直接投資するのでなく、不動産の事業者に融資して返済利息で利益を狙う

・担保ありで、融資額は「担保評価額の80%以下」に設定している

・融資先を選ぶのは不動産のプロ

・融資先への審査を厳しくしているため、ファンド数は少なめ

・堅実であるため、1つのファンドに数百万円も投資する人も

※結論から言うと信頼でき、ぼくは投資額を増やしています(上場企業が運営してるので安心できます)

上の画像は2019年4月の実績で、2020年もコロナウイルス関係なく配当を受け取れてます↓(これまで、ぼく含め投資家の損失ゼロです!)

ユーザー懇親会で他の投資家からも実態を聞き、手堅いという声が多く聞かれました。(12分で1億4千万が集まった実績も)

オーナーズブックのエクイティ案件もう募集完了してるよ、265百万が瞬殺。

送信中のまま固まったまま、申込み出来てるんだろうか? pic.twitter.com/NIQOyxSyGO

— ロドスタ (@Rodosuta7) August 10, 2018

この記事の目次

上場企業が運営していて安心のサービス

ちなみに、ぼくの運用実績は以下の通り。

2018年9月:10万円投資して、利回り5.5%で無事運用を終了!(貯金の5,500倍も増えました)

2019年、2020年の実績はこちら↓

1万円から不動産投資ができる「オーナーズブック」で配当きてました。3ヶ月に1度のペースでもらえます。

【朗報】オーナーズブックの案件増加中!投資しやすくなり、サイト改善で銀行預金との収益比較もできるようにhttps://t.co/cbdnXQHwKm pic.twitter.com/sWljNc7dIL

— タク@プロブロガー&投資家 (@TwinTKchan) 2019年4月13日

では、オーナーズブックの詳細を紹介していきます。(これまでに貸し倒れや返済遅延0のサービスです)

オーナーズブックで配当もらえた。2100円ほど。

上場企業の信頼度とか手堅さもあって、8億円も申し込みがきてるファンドも。

募集少ないけど、また新規で投資してみようかな。クリック合戦、必須だけど。https://t.co/h7fCbKVkRa pic.twitter.com/VTxzGv8bTn

— タクスズキ@働かず投資で生活(分配金、配当などの実績・収入は固定ツイート、プロフィールに載せてます) (@TwinTKchan) April 18, 2020

オーナーズブック(OwnersBook)とは?

オーナーズブックは、1万円から投資できるサービスで、メインは不動産事業者への貸付です。(全て担保あり)

「マンションなどの大家になって家賃収入を得る投資」ではなく、融資(ソーシャルレンディング)です。

※不動産特化型クラウドファンディングとも呼ばれ、アプリからも投資できます。

上の画像のように、不動産事業を運営する企業に融資し、企業からの返済利息を投資家に分配します。(それが投資家の利益となる)

上場企業が運営!国からも認められてる

オーナーズブックの運営企業はロードスターキャピタル株式会社で、ここは上場企業です。

金融サービスを提供するにあたり、国(金融庁)からの認可も受けており、以下の免許・登録があります。

・宅地建物取引業 東京都知事(2)第94272号

・総合不動産投資顧問業 国土交通大臣 総合 – 第147号

以下の資本金などからも分かる通り、しっかりした企業が運営してます。

資本金:14億2百万円(資本準備金とあわせて27億94百万円)

住所:東京都中央区銀座1丁目10番6号 銀座ファーストビル2F

ネットの噂「怪しい」「詐欺」「やめとけ」は嘘

今回オーナーズブックの取材に行ったのは、ネットの「怪しい」という噂を検証するためです。

ソーシャルレンディングのような新しいサービスでは「怪しい」「損する」という口コミや評判を見かけます。

ただ、こういったものを取材せずに信じるのはダメだろうと思ったのでセミナーで実態を調べることにしたのです。

※結果、いいサービスとわかりました(さっき紹介したように、安定して配当を受け取れてます)

(セミナーにて、お話しているオーナーズブックの中の人)

では次に、セミナーで語られたことを共有します。

まず結論「手堅さから追加投資を決意」

セミナーで感じたのは、サービス運営会社の担当者の説明が丁寧で、誠実であったこと。

今回は初心者向けで、会場からの質疑応答が多かったのですが、参加者からの質問1つ1つに担当者が丁寧に答えていました。

それによって、サービスへの理解も深まり、追加投資もしました。

「オーナーズブック」の「投資家のためにミドルリターンにこだわる」という考えを聞いたことも追加投資の理由です。

危険を冒さずミドルリターンを狙う

具体的には、「数%という堅実な利回りで運営していきたい」という考えです。

最近だと、ソーシャルレンディングの世界は競争が過熱していて、

投資家の方からも「もっとリターンの高い商品を」という要望もあるそうです。

しかし、そういった商品を用意してしまうのはどうなんだろう?とオーナーズブックとして思っているのです。

ソーシャルレンディングにはソーシャルレンディングなりの役割がある

確かに、やりようによっては利回り10%のようにリターンの高い商品を作ることもできます。

しかし、それだとリスクも高まるし、すでにある金融商品(ソーシャルレンディング以外)でもいいやということになってしまいます。

オーナーズブックが目指すのは「健全な運営」

そもそもですが、ソーシャルレンディングの魅力は「ミドルリスク・ミドルリターン」であること。

「FXなどのハイリターン投資」と「債券などのローリターン投資」の間が投資家のニーズにマッチします。

それを大切にするために、「オーナーズブック」は過度にリターンの高い商品を目指そうとはしていません。

健全に無理なくサービスを運営しようとしているのです。

ということで、こんなことを知れたセミナーの詳細をこれから書いていきます。

【セミナー内容】サービスと運営会社の説明

セミナーの構成は二部制。一部でオーナーズブックと運営会社の説明。

二部は質疑応答でした。

まず一部で語られたことを紹介します。

上場企業「ロードスターキャピタル」はもともと、不動産のコンサルなどをやっていた

まずは会社説明から。オーナーズブックの運営会社はロードスターキャピタル株式会社。(上場企業です)

ここは、ゴールドマンサックスの不動産部門に関わった3名が創業した会社。

その経験を生かし、最初は不動産のマッチング、コンサルなど、不動産関連の仕事をしていました。

経験豊富な社員とIT出身の社員がいる

そんな中、人人網(れんれん)という中国の会社からの投資をきっかけに新たな事業でチャレンジを始めます。

それがITの分野である「オーナーズブック」。(ITの世界に飛び込んでからは、食べログ運営のカカクコムからも出資を受けました)

(不動産のプロが「ITをやろう」と始めたサービスなので、競合と比べると堅実な印象です)

自己資金で不動産投資を行なっている会社

なお、社員の平均年齢は40歳くらい。(社員は30名。そのうち10名はIT業界出身。システムは内製)

ベンチャーとしては年齢高めですが、それだけ経験豊富な人が揃っているということ。

また、資本金は5億4955万円とかなり多く、資本準備金とあわせて10億8910万円。

これも信頼できる要因になりますね。

お金周りだと、会社の財務状況(資産額、売り上げ、利益)を載せているのも好感が持てますね。(ずっと黒字経営です)

.png")

オーナーズブック以外に投資事業を行う

社内のプロたちによる投資事業も会社として行っています。(自己資本を用いて)

それがコーポレートファンディング事業(オーナーズブック以外にも事業を行なっています)。

この事業では都内を中心に10以上の不動産に投資しています。

.png")

(不動産事業の実績)

このように、「不動産に強い会社」ということが紹介された後、「オーナーズブック」についての説明が始まりました。

Owners Book(オーナーズブック)の詳細

オーナーズブックの説明は冒頭でしたので、以降ではそれ以外の部分を書いていきます。

オーナーズブックの投資家の4割が10万円以下の投資

説明の中で驚いたのが「オーナーズブックに登録している投資家のうち4割が10万円以下の投資をしていること」。

ぼくも投資金額は10万円なので、同じ感覚で「まずは様子見」ということで投資している方が多いのだとわかりました。

まずは少なめで投資して、実績が出てから投資金額を増やしていく人もいるそうです。(最低投資金額は1万円)

不動産のリスクを知るのも大切

あと、オーナーズブックで扱っている不動産のリスクについても説明されました。

オーナーズブックは投資家からお金を集めて、それを不動産事業者に貸し出し、事業者から元本と返済利息を受け取ります。

そして、その一部を投資家に分配します。

オーナーズブックに出すのはリスクの低い案件

こうした仕組みなので、投資家にちゃんとお金を返すためには、返済能力のある事業者を見極める必要があるわけです。

そこで役立つのがロードスターキャピタルのこれまでの実績。

本業で不動産投資を行なっているので、いい業者の見極めやそのノウハウがたまっています。

それを生かしてオーナーズブックでお金を貸し出す事業者を選定しています。

ちなみに、オーナーズブックでの融資先は、メインの不動産事業の投資先よりも安全と判断できるところを選んでいるそうです。

担保物件の価値を正確に把握

オーナーズブックでは、返済が滞った時のために事業者が持っている不動産を担保にします。

その際は、不動産を売却したときに、投資家から集めたお金すべて準備できるだけの価値があるかをしっかり見極めます。

そのために、自社と外部の不動産鑑定師から鑑定してもらい、適切な不動産の価値を決めます。

評価基準をクリアした案件だけを公開

そして、「貸付金総額 / 不動産の評価額」が80%以内になるようであれば、オーナーズブックで案件として公開するそうです。

(この比率はLTV:Loan to Valueと呼ばれる)

例えば、「貸付金総額(800万円) / 不動産の評価額(1000万円) = 80%」なら、貸出先の返済が滞っても、

不動産を売ってしまえば、投資家にお金を返せますよね。

LTVはファンドページに載っている

なお、LTVはファンドページにも載っています。

.png")

このファンドのように比率が80%以内になっているんですね。

(この場合は、LTVが78.9%。担保不動産を売却すれば、投資家にお金を返せるようになる計算)

と、こんな感じで会社とオーナーズブックの説明がなされて一部が終わりました。

2部の質疑応答まとめ

(質問と回答の文章は、書き起こしではなく僕の意訳です)

以降、セミナー参加者からの質問と回答をまとめます。

Q. ファンドページの「財務構造」でなぜ2案件でこれだけ投資額に差があるのか?

.png")

A. 行政からの指導もあり、1つのファンドの貸付先は必ず複数ある。

そのため、メインの貸付先とそれ以外の貸付先が出てくる。

Q. 事業者のお金の使用用途は?

A. いくつかある。例えば、次の事業の手付金。他のローンを借りるための原資にすることもある。

使途はヒアリングするが、縛りを強く設定するわけではない。

Q. 投資から配当までの流れは?

A. 期中配当が四半期ごとであれば、3月、6月、9月、12月に利息を4で割った金額がかえってくる。

元本一括であれば、運用期間が終わった後に元本が一括で戻ってくる。(配当・利息も元本も保証されているわけではない)。

Q. 返済してもらうための工夫は何を?

元本償還日、配当の日が近づいたら、借り手に連絡する。

お金が入ってないなら、回収行為に入る。過去50案件は回収行為をせず、ちゃんと返してもらっている。

まだ起きてない問題だが、利息、元本支払いが遅延したら投資家へ連絡する。

(つまり、これまでに元本割れ、貸し倒れが起きてないということ)

どうしてもダメなら、担保不動産の売却などもありうる。

もともと、不動産事業をメインで行っていたので、売却先の仲介もできる。

あとは、オーナーズブックが所有して返す方法もある。

Q. オーナーズブックの案件が少ないのはなぜ?

案件は多く提供したいが、OwnersBookの案件として自信を持って出せるものがまだ少ない。

現状、今のペースでしか提供できない。

Q. 担保物件が事故とかで無くなったらどうする?

A. 方法はいろいろある。1つは保険で返してもらう方法。

それ以外だと、毀損(きそん)した価値分を金額で返してくれと言える権利があり、それを使う。

物件が無くなっても、できるだけ戻るようにリスク対策している。

※担保になっている不動産の質も大事なのです。

投資先の不動産の詳細がよくわからない理由

最後に把握してほしいのは、オーナーズブックにおいて、貸し先の事業者の詳細を知ることができないこと。

【追記】匿名化が解除されたことにより、最近は詳細が分かるようになりました。

ファンドページにあるように、「新宿区」のようなざっくりした情報しかわからないんですね。

.png")

行政からの指導を守った上での表示

かつて融資先の情報が詳しくわからなかった理由は、行政から情報を出さないよう指導されていたからです。

貸金業法の観点から、投資家に詳しい情報を出すことが違法なのでは?という意見があったのです。

しかし、最近は匿名化が解除され、融資先の情報が以前より開示されるようになりました。

案件が少ないのはデメリット

オーナーズブックにはデメリットもあります。

審査を厳しくしているため、案件が少ないこと。(たくさん複数の案件に投資したい人にとってデメリット)

なので、そういった方は、投資できる案件が多い「クラウドバンク」を使いましょう。

(クラウドバンクでの月にもらえてる分配金は14万円!)

※運営8年で投資家の損失ゼロの実績があり人気です!

オーナーズブックで10万円投資中!

僕がオーナーズブックで投資しているファンドは利回り(予定)4.5%、運用期間5ヶ月、配当予定金額は2000円ほど。

.png")

投資から3ヶ月ほど経って、配当きました。金額は上の方にまとめてます。(最新の実績は以下の通り)

というわけで、堅実にお金を増やしたい人はオーナーズブックを使ってみてください。

オーナーズブックの他の情報

これまで、ファンドの投資期間は2ヶ月〜2年、利回りは4.5%〜14.5%(確定)のものがありました。

昔は、(確定)利回り12.7%、運用期間2ヶ月という激アツな案件もありましたが、

最近は「ミドルリスク・ミドルリターン」のものが多いですね。

あと、地味にSNS機能があるんですが、これは全く使ってないですねw(交流したい人向けです)

【追記】ユーザー懇親会に参加して思ったこと

セミナーの後、ユーザー懇親会があったので参加してきました。そこでの学びや感じたことも追記しておきます。

ここでまず、感じたのは、やはり「オーナーズブック」は堅いな(堅実だな)ということ。

これは、他の投資家さんと話して思ったこと。

(オーナーズブックの中の人)

厳密に審査してから、投資家に案件を出す

懇親会当日も、事業者から「高利回りでお金を返すから(貸して)」という提案があったそうですが、それを断ったそうです。

このように、かなり厳密に審査してから、投資家に案件を公開しているわけですね。

懇親会では、こういった真摯(しんし)な姿勢を評価する声が聞かれました。

堅さを評価して数百万円を投資する人も

また、このような堅実さがあるため、投資家の中には1つのファンドに数百万円も投資する人もいるそうです。

(利回り5%で500万円を1年運用したら、525万円で返ってくる)

懇親会には、不動産業者、大家さんなど「不動産投資のプロ」もいて、「オーナーズブック」がいかに信頼されているかがわかりましたね。

今後は、ハイリターンの商品も出てくるかもしれない

懇親会の中では、「世間的にイメージされる不動産投資」のような商品も検討中という話を聞けました。(例えば、「ビルへの投資」)

ということで、懇親会のレポートはこんな感じです。

リート(J-REIT)との違いを比較

リートとオーナーズブックは「値動きでの損失があるかないか」「すぐ売買できるか」という点で違います。

リートは株のようにすぐ売買できますが、値動きで損する可能性があります。

オーナーズブックは期間中の解約(現金化)ができず流動性でデメリットありますが、値動きでの損がありません。

なので、どちらがいいか迷っていた人はこの2点で比較しましょう。

【追記】2ch(5ch)の評判、口コミ

2ちゃんねるで評判を調べてみましたが、

「オーナーズブックも一応候補に入れておこうかな」

「オーナーズブック、どうなん?」

と実際に投資している人はいないようでした。

TwitterでのOwners Bookへの感想、評価

ユーザーからは募集額がすぐ集まる驚きの声などが聞かれています。

ロードスターキャピタルのオーナーズブックが凄い。不動投資のクラウドファウンディング事業だが、昨日募集した5000万が即日申込終了。今日は、過去最大の4億の物件あり。過去最大の案件でも、即申込終了となるとヤバイよね。今度に期待できる事業の一つ。

— kabujiyu (@kabujiyu) October 11, 2017

オーナーズブックすごいな…。開始5分で280人、1億300万円

— bグリーン (@orange_tcg) October 11, 2017

手数料やキャンペーンについて

なお、オーナーズブックで分配されたお金から手数料が引かれることはないです。

事前に手数料を引かれてから、分配されます。

キャンペーンがたまに開催されてプレゼントがあるので活用しましょう。

「不動産担保ローン」の注意点

不動産の市況が悪くなると返済に影響が出る可能性もあるので、

投資期間が12ヶ月くらいの短めを狙うといいです。

(最近は24ヶ月くらいのもありますが、怖くて手を出せてません)

【補足】匿名化について

法律が変わったことにより、より多くの情報が投資家に開示されるようになりました。

【今後新たに開示する情報】

・借入人の財務状況、財務情報の概要

・借入人に債務超過、返済猶予を受けている等の事実があるか否か【今後新しく借入人に開示を促す内容】

・担保不動産の物件名、所在地

・法人名

>>『OwnersBook』の貸付型案件における情報開示の方針について

貸付先が倒産したが、元本割れゼロ

オーナーズブックで貸付先が倒産しましたが、担保があったので元本割れはしませんでした。

これでみんな無条件クリック合戦から目を覚ますといいな(僕はクリック合戦に負けて本当によかった…)

[重要]江東区商業ビル第1号ファンド第1回 | 案件に関する状況報告

投資型クラウドファンディングでは、延滞や期失にも注意です。(マネオは集団訴訟まで発展しました)

【運用結果】ぼくの成績推移(分配金もらえてます)

みなさんが気になるであろう「オーナーズブックの実績推移」も載せておきます。

・2017/07/12、631円の分配金ゲット(分配金は税金を引かれた後の金額)

・2017/10/18、910円の分配金と共に10万円の元本がかえってきた(無事、償還)

結果、10万円での運用で1,541円の利息がつきました(この案件では早期償還されました)

利回り(年換算)は、4.6%(普通預金の4600倍です!)

もう1つの投資したファンドでの分配金

以下、2つめの投資先からの分配金。(1つのファンドで運用が終わるたびに、また別のファンドで運用してます)

・10月、10万円+利息を別の案件に再投資(担保ありの案件)

・2018年1月、848円の分配金をゲット(銀座商業ビル第1号ファンド第1回による)

※投資なので損する可能性はありますが、手堅い運用をしてもらえてるので、今まで損失ゼロで資産を増やせてます

3ヶ月ごとに配当をもらえてます

・2018/04/19、配当(利益相当分・源泉徴収前)を1,231円ゲット

・7月18日;1,245円の分配金ゲット

・8月13日:1,264円の分配金ゲット&元本の10万円もかえってきた(10ヶ月の運用で+4.58%の利回り。トータルの年利は+5.5%)

1億円が一瞬で集まる人気ぶり

・2019年1月:港区オフィスの案件に10万円を投資

・4月:890円の分配金をゲット

・7月:1,246円の分配金をゲット

・10月:832円の分配金をゲット

・2020年1月と4月も分配金をもらえてます

このように、実績のあるオーナーズブック。

興味のある方は、無料でサイト登録しておきましょう。(登録だけなら損しませんし、すぐ終わりますので)

四半期の残高報告書もチェックできる

マイページでは、3ヶ月ごとの四半期残高報告書もチェックできます。

あと年間取引報告書も。

以下、報告書の中身。

※配当の連絡はメールできます

(目黒区新築マンション第3号ファンド第1回での配当)

というわけで、以上です。