どうも。20代からの資産運用(積立)の結果をブログにまとめているタクスズキです。

今回は、積立投資(積立投信)のメリット・デメリットをまとめます。

これから投資信託を毎月積立で購入し、資産を増やしていきたい方は参考にしてみてください。

>>【いま人気】Tポイントを使って投資信託を買う方法(100円からOK)

参考書:「積立投資のすべて ──誰にでも始めやすい富裕の王道を徹底研究」

>>【稼ぎ方】投資信託のコツは長期・分散・積立!ほったらかしOKの安全なおすすめファンドを紹介

この記事の目次

【追記】楽天証券にて、100円から楽天ポイントを使って投資できるようになった

この記事を書いた後、楽天証券で最高のサービスが始まりました。

【朗報】楽天スーパーポイントで投資信託を100円から買えるようになったので、その方法を紹介

【楽天ポイントを貯める方法】

・楽天カードに加えてEdy、楽天ペイの併用で還元率アップ

・Edyでオートチャージ

・楽天からふるさと納税。スーパーセール時だと還元率10倍もhttps://t.co/n36A80giyi— らふらく更新用@ブログで生活しています (@guppaon1) 2018年1月31日

>>楽天スーパーポイントで投資信託を100円から買えるようになったので、その方法を紹介

※楽天証券

![]() では、ポイントを使った積立もでき、つみたてNISAでも楽天ポイントで投資できます

では、ポイントを使った積立もでき、つみたてNISAでも楽天ポイントで投資できます

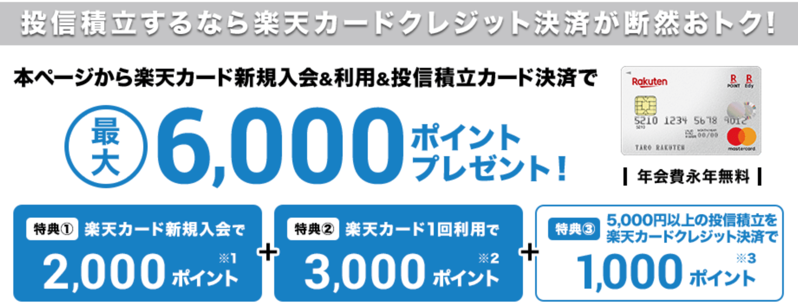

>【お得】楽天証券と楽天カードを無料で作れば6000ポイントもらえる!

【結論】積立投資のメリット・デメリット

時間がない方のために、いい面、悪い面と、どんな人に積立投資がオススメか先に書きます。

オススメなのは、「商品の買い時がわからない投資初心者」「日々の値動きに一喜一憂せず、ほったらかし投資したい人」です。

オススメできないのは、「投資のプロ。上級者」です。

>1000円もらえてお得!ドル少額積立でカンタンに楽にお金を増やす方法

積立投資は初心者にいいが、上級者なら利益を取りこぼす可能性あり

詳しい話は後ろの方で書きますが、積立投資は「購入した数」と「売るタイミング」さえ気にすればいいのです。

そのため、投資を始める時期、商品を買う時期を気にせず、今すぐ淡々と積み立てていけばOKとなります。

積立投資は成功しやすい

また、回復力もあり、赤字になっても黒字転化しやすいのです。

>【働かずに月45万円稼げた】現金不要のTポイント投資がおすすめ

ただ、もっと得られるはずだった利益を取りこぼすことだってあるのです。

>【お得】楽天証券と楽天カードを無料で作れば6000ポイントもらえる!

買うタイミングのわかる上級者なら積立より一括の方が利益を出せる

積立投資は、損失を極力減らすために使われる投資手法です。

これは、「一括投資(ハイリスク・ハイリターンな手法)ほどリスクもなければ、リターンも得られない」と言い換えることもできます。

要は、「ミドルリスクミドルリターン」なので、大きな利益を短期で得たい方には不向きなのです。

なので、リスクを抑えて長期で利益をコツコツ積み上げていきたい初心者だけ、積立投資にチャレンジしてください。

証券口座だけでも作っておいた方がいい

なお、積立投資はネット証券で口座を作れば、始められます。(口座開設、無料)

おすすめは、冒頭でも紹介した「楽天証券」です。

>>【比較】SBI証券と楽天証券、初心者にはどちらがおすすめ?←投資信託、株を買ってる人間が答えてみる

>【お得】楽天証券と楽天カードを無料で作れば6000ポイントもらえる!

早く投資を始めたいなら、いま口座を申し込もう

楽天証券

![]() の口座は、申し込みから実際に投資できるまで1週間ほど時間がかかるので、

の口座は、申し込みから実際に投資できるまで1週間ほど時間がかかるので、

(将来的に)投資を始めたいからは今のうちに口座申し込みをしておくといいですよ。

楽天証券の口座を作る人が急増中!

実際、楽天証券では100円からOKのポイント投資ができることもあって、投資初心者の申し込みが殺到してますから。

最初は不安だったが、3カ月経ってみて、始めて良かったと思う。

そして、早く始めておけば良かったという後悔も連れてきた。

しかし、これからどう運用していこうかとワクワク感がハンパない! https://t.co/IiAQGQcaLl

— MRT (@MRT65987460) 2018年5月13日

>>【お得】楽天証券と楽天カードを無料で作れば6000ポイントもらえる!

楽天証券の口座開設して、ポイントで投資信託をいくつか買ってみた!

やってみないとわからないから、まずははじめてみることが大事!@TwinTKchan https://t.co/tIEV2r4dO2— たっちゃん@クソマジメ銭ゲバブロガー (@nemu_nature) 2018年6月17日

長期積立で分散投資すべき理由

投資初心者には、投資信託を買って長期分散投資をオススメしているわけですが、その理由は以下の記事で書いた通り。

参照:「人間の脳は長期分散投資に向いてないからロボに任せる」@ロボアドバイザー「ウェルスナビ」のセミナー

積み立て投資は、「複利式によって資産を効率的に増やしていけるのです。

「30年間、毎月3万円を積立てた場合、金利がなければ1080万円が貯まる。これを、年利5%の複利で運用することができれば、結果は約2500万円と倍以上になる」

資産形成に欠かせない「複利」と「長期運用」のチカラ | 東証マネ部! https://t.co/tlUVtfYstm pic.twitter.com/9h4l9AFSBQ

— タクスズキ@プロブロガー (@TwinTKchan) 2017年6月19日

複利で1500万円の差が出る

複利のすごさは、『はじめての人のための3000円投資生活』で紹介されていた事例からもわかります。

月々1万円の貯金と3千円の投資を続けた場合、30年後は534万円になります。

.png")

これの4年目から月々3万円の貯金、投資額を2万円にした場合、30年後は2024万円になります。

.png")

その差、1500万円!これをみると、複利のすごさがわかりますよね。

積立投資の魅力は回復力

あと、積立投資では、「リーマンショックのような経済危機があった場合でも数年後には回復する」というメリットがあります。

10年程度の積立投資では、ほとんどの場合、5年(60カ月)で回復するのではないか、というのが私の見解である。

世界不動産で一部、回復までに70カ月以上かかったケースもあったが、全体としてみると、その確率はかなり低い。

世界の証券市場でもほとんど例のない日本株バブル崩壊後の長期低迷局面でも、60カ月までには回復を確認できた。

この数値は積立投資家に希望をもたらすと思う。仮に現在、積立投資で損をしていたとしても、いずれ回復するという期待感を持てるのではないだろうか。

積み立て投資には「価格変動に一喜一憂する必要がない」というメリットがある

あと、この記事で書いたように、価格変動を気にせず、淡々と商品を買えるというメリットも知っておきましょう。

一括投資だと、100円で買った商品が投資終了時に50円になっていたら、その分損してしまいます。

しかし、積み立て投資なら、開始時と終了時の商品価格で損得が決まらないのです。

積立投資は、以下の式で損益が決まるため、都度買うときの値段は気にしなくていいのです。(口数と売るときの値段だけ気にすればOK)

投資の評価=買い込んだ口数(A)×投資終了時の価格(B)

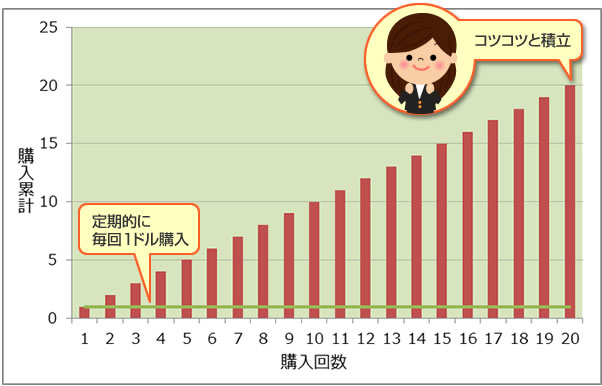

ドルコスト平均法で買っていくことで利益を出せる

このように、商品価格を気にせず、毎月定額で商品を買っていく(積み立てる)手法をドルコスト平均法といいます。

それによって、以下の画像のように、投資途中で価格が値下がりしても、最終的には利益が出るのです。

と、メリットばかりのように思える積立投資(投資信託の積立)ですが、他に知らなければならないことがあるんです。

1 そもそも積立投資、資産運用をする必要すらない

前回も書いたように、積み立て投資は必ず得をするわけではありません。(元本割れのリスクもあります)

また、値動きが右肩上がりを続けるなら、一括投資したほうが運用で儲かりやすいのです。

関連記事:倍倍で増えていくはずないから!積み立て投資の複利について誤解を解いておこう

関連記事:積み立て投資は赤字になることもある!そうならないために投資の開始、終了のタイミングを説明します

積立投資という手法は、値動きのケースや比較対象によって効率的にもなり、非効率にもなる。

例えば、右肩上がりの相場状況では、一括投資と比較すれば非効率となる。しかし、右肩下がりの相場状況では、一括投資と比較すれば効率的だ。

また、ゼロ金利の環境下で、右肩上がりの相場状況でも、預貯金と比較すれば効率的となる。しかし、右肩下がりの相場状況では逆だ

「回復力」に魅力を感じないなら、投資はしない方がいい

また、値動きが右肩下がりになると思っているなら、預貯金の方が得なのですから、資産運用すら必要ないのです。

そもそも資産運用を考える人は、中長期的には預貯金よりも変動商品への投資が有利と考えているだろう。

つまり右肩上がりのトレンドを想定しているわけだ。右肩下がりを想定するなら資産運用などしないほうがよい。

積立投資の本質は、効率性などの定量的な部分ではない。回復力などの「安心感」だったり、

続けている間にストレスを感じないで済む「気軽さ」など、心で感じ取る定性的価値だ。

「将来も経済が発展していくはずがない」と思っているなら、投資はやめた方がいいわけですね。

経済は発展していくはず

ただし、僕は「これからも経済が発展していき、全体では右肩上がりになっていく」と思っています。

理由は、以下のツイートで書いてます。

バランス型投資信託やインデックスファンドの長期投資って「経済が成長すること」を前提としてるから、どうなの?と思ってたけど、この箇所でスッキリした。確かに、全世界の平均がマイナスのままであることは考えにくい。>”平均化されて、利回り3〜4%て落ち着くだろう” pic.twitter.com/rbj7rSzROD

— タクスズキ@プロブロガー (@TwinTKchan) 2017年4月27日

なので、僕は現時点で400万円近く、資産運用にお金を回しています。

関連記事:預金ばかりして投資に目を向けない日本人はどうかしている

関連記事:【30代になる前に】20代から始めた資産運用と知っておきたい知識まとめ(370万円投資中)

投資信託はネット証券で買うのがお得

ちなみに、僕は投資信託をネット証券の「SBI証券」で買っています。

これを読んでいる人の中には、銀行などの窓口で買うのがいいと思っている人がいるかもしれませんが、それだと販売員のコスト、つまり手数料が上乗せされるので高くなります。

一方、ネット証券は対面販売がないので、安く買えるんですね。

なので、僕同様、SBI証券で投資信託を買うといいですよ。

投資信託の損益も一目でわかる

あと、サイト内では、保有資産がどれだけ増えたか一目でわかるので、この機能もおすすめですよ。

.png")

(SBIなら、トータルリターンがすぐわかります。赤文字ですが、これはプラスなのです)

2 収益率自体は投資金額に依存せずほぼ一定

一括投資であれば、金融商品の価格が右肩上がりに推移していけば、投資した分だけ、収益率は上がります。

しかし、積立投資はそうではないのです。

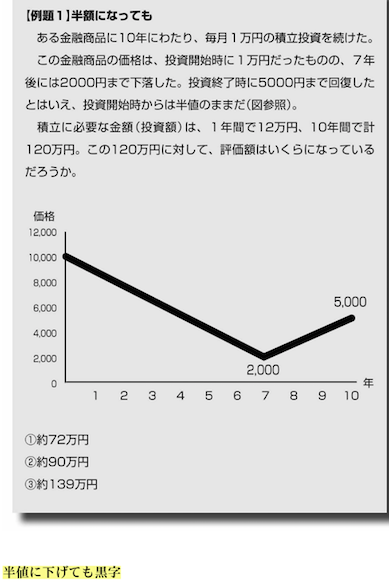

以下のデータをご覧ください。1枚目は1つの値上がりし続ける商品に対して120万円積立投資した場合のデータです。

次が240万円積立投資した場合。

次が360万円積立投資した場合です。

この3つ、実は収益率が同じなんです。

一括投資と比べると、積立投資は右肩あがりの状況なら、利益が出にくい

収益率は10年間、20年間の場合とあまり変わらない。

つまり、積立投資の場合、金融商品の価格が直線的に動けば、投資期間に関わらず収益率はほぼ同じだと分かる。

このようにして、一括投資と比べると、積立投資は右肩あがりの状況なら、利益が出にくいんです。

(一括投資の方がハイリスクハイリターンということ)

これが万能ではないと言われる理由です。

(積立投資は、リスクが低い割に一括よりはリターンが低くなります。安定が好きな人におすすめの投資方法)

3 積立投資による期待値を把握しておく

では、値動きが直線的に上がっていった場合、どのように投資によるリターンを推測できるのか、それは期待値を用いて求められます。

それが以下のデータ。

金融商品の価格が直線的に上昇するとした場合、投資期間に関係なく積立投資の期待値は次のとおりとなる。

直線的に2倍 約40%

直線的に3倍 約65%

直線的に5倍 約100%

直線的に7倍 約130%

直線的に10倍 約160%

先ほども書きましたが、積立投資で注目すべきは、値上がりしていく価格ではなく、買い付けた口数なのです。

投資信託の積立シュミレーションが便利

なお、積立投資で用意できるお金は証券会社のシミュレータで試算できます。

ネット証券の中では、楽天証券が一番使いやすかったですね。

毎月の積立額、運用期間、想定利回りを入力するだけで、用意できるお金がわかるようになります。

.png")

また、目標金額から、毎月いくら積み立てればいいかわかるシミュレータなどもあるので、活用してみてください。

.png")

4 積立投資は意外と厳しい

最後に積立投資に対するシビアな見方を紹介します。

積立投資は、一般にいわれているように「将来の数年間で大きく伸びる」「将来あなたの想像以上に伸びる」という投資ではない。

もちろん、投資終了時に相場が大きく上昇すれば投資成績も良くなるが、逆に下落すれば落ち込んでしまう。

世の多くの投資本は「××万円貯まる」という希望的な視点に重きを置いている。

しかし、私は「意外に難しい」という点を意識して解説してみた。積立投資でそれなりの成果を挙げたいなら、相応の努力が必要なのだ。

いい商品を選べば積立投資はいいものに

積立投資は、ただ商品を買い続ければ、確実に将来の資産を築けるわけではありません。

営業マンは商品の魅力をメリット中心で語りますが、値動きや相場環境など、ネガティブな面も見る必要があるのです。

また、最近は投資信託自体が乱立していて、配当金で魅力的に見せて、利益はさっぱりみたいな商品もあります。

(もちろん、いい商品もあります)

プロがオススメしてる投資信託>>【実績】資産運用の初心者としておすすめされてる投資信託(銘柄)が本当にいいのか検証してみる

ですので、積立投資の良い所・悪いところを見定めて、自分に本当に必要なのかを考えながら、投資を始めてください。

僕が積み立て投資で購入した投資信託

なお、僕は長期投資の悪い面も知った上でも、長期投資した方が資産を増やせるということで、始めました。

参照:【500円から始められる】SBI証券でバランス型投資信託の1万円積立を申し込んだ!その方法まとめ

複数の本を読んで、プロの投資家が共通してオススメしていた投資信託「世界経済インデックス」と「emaxis」シリーズを買うことにしたのです。

5. メリット・デメリットを知ったなら、今が始めどき

僕が積み立て投資を始めることにしたのは、「積立投資のすべて」のこの一節を読んだからです。

積立投資を始めるタイミングとは、この仕組みを理解したときだ。つまり「今」である。

さっさと始めて、どんどん口数を貯めていったほうが得策だ。早く始めたほうが確実に口数を貯め込むことができる。

積立投資は、その特徴を理解したら、あとは「投資開始のタイミングが早ければ早いほどよい投資」なのだ。

なので、仕組みを理解して「メリットがある」と思ったら、始めてみてください。

証券会社はSBIがおすすめ

ちなみに、積み立て投資で使う証券会社のオススメはSBIです。ここは商品数も多く、サイトが使いやすいのです。

始める方は、ぜひ。

セゾンでしか買えない優良商品があったから口座開設してみた

この記事を書いた後、SBIでは買えない優良投資信託があると知ったので、それを買うために、セゾン投信で口座開設してみました。

ちなみに、その優良ファンドとは「セゾンバンガード・グローバル・バランスファンド」と「資産形成の達人」です。

『投資信託はこの9本から選びなさい』、書評記事読んで9本がどれか調べることもできるけど、なぜこの9本なのか?の理由は絶対に読んで理解した方がいいと思った。

※「毎月分配型はダメ」を複利で説明してくれてて、自分のような初心者に優しい本 https://t.co/RycLuQcm6u pic.twitter.com/zU2eXvf0l5— タクスズキ@プロブロガー (@TwinTKchan) 2017年5月9日

主婦の女性が運営するブログでもオススメされていたので、それぞれを5万円ずつ買ってみることにしました。

参照:【投資信託を10万円注文】セゾン投信で口座開設と入金する方法&それにかかる日数まとめ(最短1週間)

セゾン投信の実績

なお、運用開始して10日ほどで1万円から1000円ほど増えていました。

これは、長期で増えているかどうかチェックする必要があるので、随時成績を更新していきます。

>>【副業に】サラリーマン向けおすすめ投資まとめ(失敗しにくい資産運用の方法も紹介)

「たわらノーロード」も評判がいい

あと、「はじめての人のための3000円投資生活」で紹介されていた「たわらノーロード」も積み立てができる優良ファンド。

その証拠に、楽ラップや投信工房で利用されています。

参照:【運用実績】楽天証券のロボアド「楽ラップ」に10万円入金!手数料や積立などの機能を評価してみた

参照:運用実績】松井証券の「投信工房」で10万円注文したので、リバランスやNISA口座についても評価してみる!

専門家がおすすめしていた投資信託

あと、先ほど紹介した『投資信託はこの9本から選びなさい』では、以下7本のファンドが他におすすめされていました。

・SMT グローバル株式・インデックスオープン

・eMAXIS 先進国株式インデックス

・ありがとうファンド

・SBI資産設計オープン(資産成長型)

・世界経済インデックスファンド

・ユニオンファンド

・楽天資産形成ファンド

そして、実際に「ありがとうファンド」「ユニオンファンド」以外の投資信託を買ってみました。

参照:【実績】資産運用の初心者としておすすめされてる投資信託(銘柄)が本当にいいのか検証してみる

買ってみて間もないですが、どれも今の所はプラスで動いています。

投資信託を買ったサイト>>SBI証券(無料で口座開設できます)![]()

このように、優良な投資信託は限られているので、積み立て、一括投資をする際は参考にしてみてください。

積立投信の利回り

なお、積立投資に向いてる投資信託の利回りや、比較は以下の記事に書いてますので、参考にしてみてください。

>>【実績】資産運用の初心者としておすすめされてる投資信託(銘柄)が本当にいいのか検証してみる

>>おすすめされてた積立可能なインデックスファンドを購入!実績と利回りも公開していきます

実績は以下の通り(手数料など比較)

2017年10月24日時点のデータです。

・三菱UFJ国際-eMAXISバランス(8資産均等型):+2,239円、+3.44%(信託報酬:0.54%以内)

・ニッセイ日経225インデックスファンド:+482円、+3.79%(信託報酬:0.27%)

・ニッセイ外国株式インデックスファンド:+7,115円、+7.11%(信託報酬:0.216%以内)

・ニッセイTOPIXインデックスファンド:+12,294円、+8.78%(信託報酬:0.1944%以内)

・ニッセイJリートインデックスファンド:+207円、+0.82%(信託報酬:0.27%以内)

・SBI資産設計オープン(資産成長型):+4,082円、+4.08%(信託報酬:0.7344%)

・SMT グローバル株式インデックス・オープン:+7,032円、+7.03%(信託報酬:0.54%)

・世界経済インデックスファンド:+2,640円、+4.06%(信託報酬:0.54%)

おすすめは、TOPIX連動型か世界経済インデックス

「利回り ー 信託報酬(手数料)」の純粋な利益で見ると、一番成績がいいのは、「ニッセイTOPIXインデックスファンド」です。

次が、「ニッセイ外国株式インデックスファンド」ですね。

前者が日本株式の平均に連動するファンド、後者が外国株式に連動するものです。

バランス型は「株式特化」に成績で負けることがある

これらは、「株だけ」を買っているファンドですが、「世界経済インデックスファンド」は株以外に債券、不動産なども買っています。

投資の鉄則は、このようにあらゆる資産を持ってリスク分散することなんですが、実際の成績は「株特化」の方がいいわけです。

こうなっている理由は、日本国内、国外の株式が伸びているからですね。

バランス型を積み立てていくのが無難

バランス型だと、株以外の債券などでマイナスを出すと株のプラス分を減らしてしまうわけですね。

なので、株式が調子のいい時は株式のインデックファンドを持っておくといいです。

僕は少なくともオリンピックまではTOPIXに連動する国内株式インデックスファンドを保有する予定です。

ただ、調子のいい資産(株式、債券、不動産)を見極めるのは初心者には難しいので、最初はバランス型を持っておくといいです。

無料でもらえるものは今のうちにもらっておこう

>>【無料で】3000円分のビットコインをプレゼント!上場企業が運営する仮想通貨の取引所で口座開設する方法

投資信託ランキングには気をつけよう

たまに、おすすめの投資信託ランキングを見かけますが、中にはファンドを作った会社からお金をもらってランキングを作っている人もいます。

なので、ランキングはあまり信用しない方がいいですね。

また、投資もせずに「おすすめ」と言ってるブロガーにも気をつけましょう。

信頼すべきは、身銭を切って実績をレビューしてくれる実名顔出しのブロガーです。

なので、ブログ村の人気ランキングなどにも惑わされないようにしましょう。

NISAについて

NISA口座で運用すると、運用益が非課税になります。

運用益に20%の税金がかかることも知っておきたい>NISAで投資可能な枠は年間120万円。5年間続けて枠いっぱい購入すれば、最大600万円分を非課税の恩恵を受けながら投資できる計算

投資を始めるならどんな口座? 非課税を使いこなすhttps://t.co/HxllBqzSMd

— タクスズキ@プロブロガー (@TwinTKchan) 2017年7月30日

①「つみたてNISA」は20年間非課税。非課税の恩恵を受けながら投資できる総額は40万円×20年=800万円

②現行NISAとの併用不可、乗り換えは可能

③確定拠出年金と違い、いつでも引き出し可能つみたてNISAの魅力https://t.co/vhnG6i7WpD

— タクスズキ@プロブロガー (@TwinTKchan) 2017年7月24日

ただ、積立していくなら、2018年1月から始まる「つみたてNISA」の方が有利なので、こっちを使っておきたいですね。(申し込みはもうできます)

>>【100円から】「つみたて(積立)NISA」のメリット、申し込み方法などまとめ!現行NISAより長期運用に向いてます

高度だけど、リレー投資という選択肢もある

積立投資だと、低コストで運用できるリレー投資という方法もあります。

>>【投資信託】ETFとインデックスファンドをリレー投資で運用するとコストを抑えられる

>>【投資信託】インデックスファンドから海外ETFへの具体的なリレー投資法

ただし、これは上級者向けなので、「こういうのがあるんだ」と思っておくだけでOKです。

無料でもらえるものは今のうちにもらっておこう

>>【無料で】3000円分のビットコインをプレゼント!上場企業が運営する仮想通貨の取引所で口座開設する方法

主婦、女性にもおすすめの投資信託、ETF

>>ひふみ投信で口座開設!入金、購入など必要な作業とかかる時間まとめ(ファンドの感想も書いとくよ)

>>【おすすめ】インデックス投資の始め方とタイミング、実際の利回りなどをまとめてみる

>>【評判】ひふみ投信の利回りは?デメリットは?いくらで買える?などに答えてみる

>>【株式】暴落時のひふみ投信の対応、ロボアド「ウェルスナビ」「THEO」の実績変化まとめ

他の投資の記事

>>【実績公開】ロボアドバイザー投資とは?どれがおすすめ?比較して評価してみた(THEO、ウェルスナビ、投信工房、楽ラップ)

>>評判通り?ウェルスナビの実績を公開してみる。まずは100万円と毎月積み立てでスタート

>>融資型クラウドファンディング「クラウドバンク」のセミナーで気づいた重要事項

堅実投資をするなら

>>ソーシャルレンディングとは?その意味やリスク、税金などの知識まとめ!事業者の比較もしてみる

>>【50万円投資中】クラウドバンクの「怪しい」という評判は本当か?リスクや運用実績をまとめてみる

>>【副業で&放置OK】ほったらかし投資術まとめ(元本保証はなし)

初心者向けの資産運用

>>【無料で】3000円分のビットコインをプレゼント!上場企業が運営する仮想通貨の取引所で口座開設する方法

>>【最新版】投資の種類を利回り、特徴をもとに比較!少額でやれるものも紹介