どうも。2,000万円以上を資産運用に回してるタクスズキです。

ロボアドバイザー「ウェルスナビ」を開発した柴山さんが本をだしていたので、読んでみました。

タイトルは「元財務官僚が5つの失敗をしてたどり着いたこれからの投資の思考法」。

この本で参考になる箇所があったので、紹介します。

>>ウェルスナビを一部売却!出金方法(やめ方)やかかる期間、解約との違いまとめ

この記事の目次

この本を読むと得するのはこんな人

なお、柴山さんは財務省、マッキンゼーを経て「ウェルスナビ」をつくった「お金のプロ」です。

この本では、お金のプロが投資初心者に向けて、とても大切なことを書いてます。

対象読者はこういう人。

・なるべく損をしないで、確実に資産を増やしたい人

・資産運用に興味はあっても、始めるタイミングがつかめない人

・資産運用の商品をどう選べばいいのかわからない人

・証券会社の営業マンが信じられなくなった人

では、本の中身を紹介していきます。

「運用で増えるお金」がわかる無料診断もおすすめ!>>ウェルスナビのサイト

長期・分散の積立投資で知識ゼロでも資産を増やせる

本のメインテーマとして書いてあったのがこれ。

以下のツイートでも伝えてることです。

>過去25年間のデータを見てみると、リーマン・ショックなどの金融危機が5回発生しており、平均すると5年に1回の頻度で発生しているのです。

しかし、「長期・積立・分散」による資産運用を行うことで、金融危機さえも乗り越えて、中長期的には資産が増加しています。 https://t.co/CdSgyRllHr pic.twitter.com/t5u8wEWb6j— タク@プロブロガー&投資家 (@TwinTKchan) 2018年2月7日

そして、どうやって分散投資で資産が増えていくのか、事例つきで紹介されていました。

リーマン・ショック前のピークと底値で比較すると、S&P500も日経平均も半分にまで下落しました。

これに対して、分散投資をしていた25年のシミュレーションでは、下落率は 34%にとどまりました。

これが分散投資の効果です。

引用:『これからの投資の思考法』

リーマンショックで、米国債や金の価格は上昇していた

あと、株の値下がり分を「価値が上がった他の資産」でカバーできていた話も。

リーマン・ショック当時、株式市場は暴落していましたが、米国債や、安全資産とされる金の価格は上昇していました。

株式市場の急落が大きすぎて、米国債や金の価格が上昇しているという報道には気づかなかった方も多いかもしれません。

報道に気づいたとしても、それから米国債に投資するのでは、タイミングが遅すぎてかえって高値づかみになるかもしれません。

しかし、あらかじめ異なる値動きをする資産に広く分散して投資しておけば、相場が大きく下がるときのリスクをある程度は吸収できます。

資産運用では分散投資をしておくことが大切なのです。

引用:『これからの投資の思考法』

長期・分散・積立で為替リスクもおさえられる

さらに本の中では「分散投資によって、為替リスクの損失もおさえられる」という話も紹介されてました。

なお、為替リスクについては以下の記事をどうぞ。

>>【ウェルスナビ】赤字後の成績(円建て、ドル建て)をブログで検証:2018年11月版

>>外貨預金や外国債券はおすすめなのか?為替リスクやおすすめの投資信託についても考えてみる

今なら1000円もらえるキャンペーン中!>>ウェルスナビのサイト

金融危機がきても淡々と積立を続ければ資産は増える

また、「金融危機を予測するのは難しい」「一時的に含み損をだしても淡々と積立を続けた方がいい」というお話も紹介されてました。

特に、リーマン・ショックでは含み損を抱え、普段は冷静な投資家もパニックになっていたそうです。

そして、株を売って(損失を確定させて)、株よりもリスクの低い債券や金、現金などに変えていたそうな。

お金のプロ「つらくても積立投資をやめてはいけない」

淡々と積立投資をつづけていた柴山さんの奥さんの両親も例外でなく、リーマンショックをキッカケに投資をやめることも考えたそうです。

妻の両親は1990年代から「長期・積立・分散」の資産運用を続けており、幾度かの金融危機を乗り越えてきました。

しかし、株価が3割も下落し、悲観論に満ちたメディアに日々接していると、資産運用をやめたほうがいいのではと思うようになりました。

引用:『これからの投資の思考法』

ここで待ったをかけたのが、ご両親が信頼し資産運用を長年任せてきたプライベート・バンカーだったそうです。

アメリカ人の両親がプロからもらったアドバイス

そして、柴山さんの奥さんの両親は、次のような助言をもらったそうです。

・過去の金融危機でも株価は大きく下がったが、やがて回復している

・今回も一時的な下落であるなら、損失も一時的なものにとどまる

・株価が大きく下がっている今売ると、一時的であるはずの損失が確定してしまう

・手元のお金に余裕があれば、割安で追加投資をするチャンス

このことばを聞いて、ご両親は資産運用をやめないことにしたのだとか。

金融危機を経験し、放置していたら資産が増えた

そして、資産運用をやめず経過観察したところ、株価の下落はおわって資産が増えていったのだとか。

腹をくくって様子を見ていると、ご存じの通り株価は上向き、2年後にはリーマン・ショック前の水準に戻りました。

リーマン・ショックから9年経つと株価は元の水準の2倍以上になりました

引用:『これからの投資の思考法』

これはまさにこのツイートの通り。

長期投資を成功させるための考え方

以下のグラフは2000年以降の米国株のリターンを1年毎に示したもの。

2008年にはリーマンショックにより大きなマイナスとなっています。しかし、そこで投資をやめずに継続した人は、その後の景気回復によるリターンを得ることができましたhttps://t.co/j1V7Ib3E5h pic.twitter.com/jiP6lyy28e

— タク@プロブロガー&投資家 (@TwinTKchan) 2018年2月8日

なので、「将来も上がる」と思える商品を買っているなら、投資をやめず淡々と積み立てていったほうがいいんですね。

そうすれば、リーマンショックを乗り越えた人のように資産を増やせるのです。

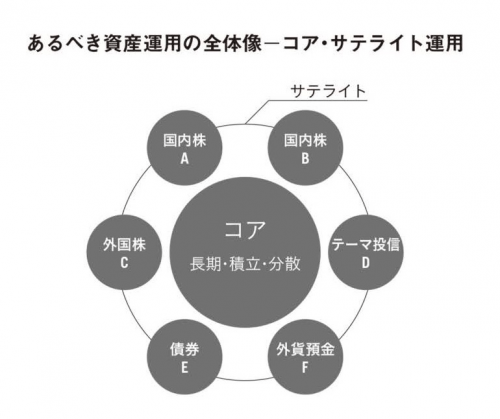

日本の年金運用機関も採用する戦略がおすすめ

あと、本書ではウェルスナビ で大切にしている投資戦略も紹介されてました。

それが「コア・サテライト戦略」。

「長期・分散・積立」の「コア」を7割以上にして、個別株などのハイリスク・リターン投資の「サテライト」を3割以下に抑える戦略です。

機関投資家や富裕層も「コア・サテライト運用」を採用

以下、この戦略についての言及を引用。

プライベート・バンクに資産運用を任せている私の妻の両親の資産は、ほとんど「コア」だけです。

海外の機関投資家や富裕層の多くが、この「コア・サテライト運用」の方針にのっとって資産を運用しています。

私たちに近い存在でいえば、日本政府の年金基金(GPIF) も、 15年ほど前に「コア・サテライト運用」へと方針転換しました。

※国の年金を運用する機関も採用している戦略をウェルスナビでも利用していて、投資家の資産を増やそうとしているのです

国や富裕層が認めた手法でお金を増やそう

紹介してきたように、ウェルスナビでは国などの権威ある機関が認めた手法で個人投資家の資産を増やしていけます。

また、こういった手法で大切なのは「長期・分散・積立」で、一時的な(短期の)損失を気にしないことです。

そして、これを理解して淡々と積立をつづければ、億万長者になれます。

これ大事>毎月3万円を8%の積み立て複利で40年続けると9700万円オーバー。先進国では、普通に健康で平均寿命生きられる人なら、強い意志とちょっとの金融リテラシーで誰でも億万長者になれる

【副業に】サラリーマン向け投資まとめ(失敗しにくい資産運用の方法も紹介)https://t.co/zt7Lk0kSFz

— タク@2000万投資中&プロブロガー (@TwinTKchan) 2018年7月29日

なので、こういったことを理解してウェルスナビを使ってみるといいです。(ぼくは信頼してるので、毎月20万円を積立してます)

>>「運用で増えるお金」と「資産の組み合わせ」を提案してくれるロボアド『ウェルスナビ』の無料診断を受けてみた(実績あり)

>>【朗報】今ならウェルスナビの口座開設で1,000円もらえる!お得なキャンペーンが終わる前に急げ

ウェルスナビについて詳しく知る

>>ウェルスナビのタイアップキャンペーンで1番お得に始める方法!現金をもらって積立し、招待制度も使おう

>>【まとめ】ウェルスナビのメリット・デメリット(やってみたい人向けにリスクも列挙)

>>ロボアド「ウェルスナビ」の運用成績(実績)、分配金、手数料の推移をまとめてみた(2017年からの積立)

ウェルスナビの登録&口座開設をする方法

>>「人間の脳は長期分散投資に向いてないからロボに任せる」@ロボアドバイザー「ウェルスナビ」のセミナー

>>ウェルスナビに登録&口座開設の申し込み、マイナンバーカードのアップロード&入金までの手順

>>【株式】暴落時のひふみ投信の対応、ロボアド「ウェルスナビ」「THEO」の実績変化まとめ

「ウェルスナビ」と「ひふみ投信」の成績を比較

>>どっちがおすすめ?ロボアド「ウェルスナビ」と「ひふみ投信(プラス)」の成績を比較し断言!

>>2018年、ウェルスナビがマイナス続きだから途中解約しようと思ってる人にベストタイミング教えるよ

>>【2018年の実績を比較】ウェルスナビとTHEOは両方併用すべき?(楽ラップにも言及)

AIによる自動投資アプリも初心者にオススメ

>>【運用実績あり】THEO(テオ)の積立機能、手数料、口コミから正直に評価してみる

>>【評価】THEO+docomo(ドコモ)でのdポイントのもらい方と評判、THEOとの違いと移行法まとめ

>>【利益増える】THEOの手数料が最大35% OFFに!運用コスト最安で最強のロボアドバイザーになるかもね

ロボアドの成績はインデックス運用を上回ってる

>>THEOの分配金(配当)、手数料がかかるタイミング、積立や引き落とし手数料、法人口座についてまとめ

>>ウェルスナビで損失を出してすぐやめたら、そりゃ失敗しますよ!長期保有を推奨します

>>ロボアド「THEO」の成績はインデックス運用を上回ってる!自動リバランスなどを考えると必要コストだね

ロボットアドバイザーは手数料高い?

>>【評価と2chの評判】THEOは手数料高い?損するリスク、実績などまとめ