どうも。5600万円を資産運用に回してるタクスズキです。

これまでいろんな保険相談サービスを使ってきましたが、保険マンモスでも無料相談してみました。

この記事では、その感想や他の人の口コミなどをまとめます。

保険料を見直したい人、新規でお得な保険に入ろうと思ってる人は参考にしてください。

>>【評判】保険見直し本舗を使った感想と口コミ!しつこい勧誘あり?取扱商品は?や店舗数まとめ

※今回もFPさんへの相談![]() で、無理な営業・勧誘はありませんでした

で、無理な営業・勧誘はありませんでした

>>保険見直しラボの評判と無料相談した感想!取り扱い保険会社やキャンペーン・プレゼントの口コミもまとめ

この記事の目次

1年で保険の返戻率100%を超えるのは無理

今回も、他の相談サービスでした以下の質問をしてみました。

「1年〜3年で解約して元本割れしない商品はあるか」

>>保険の無料相談のおすすめは?ネット見直しはどこがいい?注意点、プレゼントまとめ

結果、他と同じで「そういった商品はないです」という答えがかえってきました。

やはり、保険で返戻率100%を超えるには10年ほどかかるそうです。

(保険マンモス![]() での面談前に送られてきたマンガ)

での面談前に送られてきたマンガ)

ドル建ての元本保証について

あと、メットライフのドルスマートなどにある、「ドル建てで本保証」についてわかってなかったので聞いてみました。

これ、「ドル建てに限っては元本が保証されてる」ということらしいです。

そして、ドルを円に変えるタイミングでは損する可能性があるということ。

なので、外貨建ての保険をやってる人は、円転のタイミングに注意です。

ウェルスナビでありえないことが起きました😭

売却依頼時にプラスだったので売ってみたら、なぜか損してしまいました。。

その理由と今後売る人に向けて注意点を書いたので、参考にしてください。

正直、この売却ルールを変えないと相当ヤバいですね。https://t.co/buUmm29ZOz pic.twitter.com/6v5AusOgkT

— タク@3500万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) August 8, 2019

変額保険でドルコスト平均法を活用

他だと、人気商品も聞いてみました。

FPさんいわく「元本保証ではないけど、変額保険(ドルコスト平均法を活用しつつ)とのこと。

これは運用の要素を持ちつつ、死亡保障と介護保障がついてきます。(要介護2から一時金が支払われる)

(マンモスの担当者からもらった名刺の裏)

独身なら保険は必要ないかも

他で相談した時も言われたことを、保険マンモス![]() のFPさんからも言われましたね。

のFPさんからも言われましたね。

自分が死んでも困る人がいないなら、死亡保障などはなくてもいいそうです。

なので、独身の人は無理してはいる必要がないですね。

>>評判最悪?ほけんの窓口のデメリットと注意点!裏事情や信用できないダメ保険の口コミも知ろう

預金と考えて控除で節税もあり

あと、「生命保険の控除を使って節税するのはあり」という提案もありました。

ぼくの場合、年8万円(月6700円程度)払っていると、節税のメリットが出てくるそうです。

年8万円払うと、節税分として1万800円戻ってくる。(年利で考えると、+13.5%)

(保険マンモス![]() で面談を申し込みと確認メールが来ます)

で面談を申し込みと確認メールが来ます)

医療保険は基本的にいらない

「日本は公的保険が充実しているので、民間の医療保険はいらない」というお話も。

日本では高額な医療費を国が負担してくれるから、ムダな医療保険は不要

大事>全国民は、手厚い保険にすでに加入している。国民健康保険である。民間の保険会社が提供する医療保険は、健康保険で不足する部分を補完する、副次的なもの。

「高額療養費制度」のおかげで自己負担額が少なくて済む。何百万円も医療費がかかっても、1月あたりの自己負担の上限は10万円弱 pic.twitter.com/jUBPY2I9vW— タクスズキ@働かず投資で生活(分配金、配当などの実績・収入は固定ツイート、プロフィールに載せてます) (@TwinTKchan) March 3, 2018

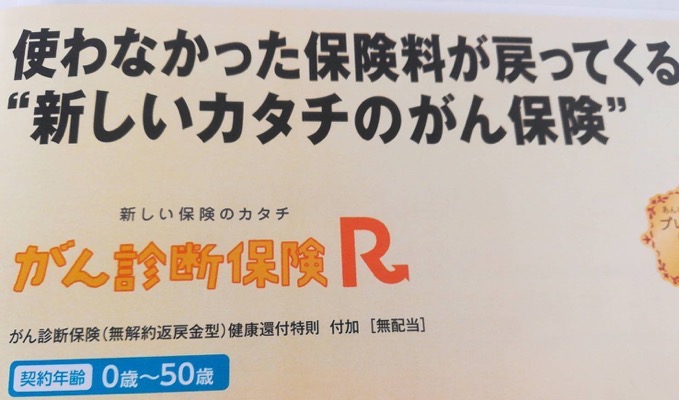

加入を考えた「がん保険」

不要だと思ってましたが、以下の話を聞いて「このガン保険なら入ってもいいかな」と思いました。(ガンと診断されたらお金がもらえるやつ)

・ガンの治療は300万円ほどかかる場合も(保険適用外の薬を使う)

・ガンは早期発見がトレンドになっており、治りやすくなっている(尿検査でわかるように)

・早期で治りやすい状態でも「ガン」と診断されたら保険でお金がもらえる

・早期であれば3万円ほどで治る場合も

ガンは一度かかってしまうと、新しい保険に入れない

入るなら早めに入ったほうがいい(50歳をすぎると入れなくなる)

・70歳になって一度もガンにならなかったら保険料が戻ってくる商品がある(控除もしつつ使える)

・保険料の支払いはクレジットカード払いもOKでポイントが貯まる

・もらえる一時金は契約時に設定する

(面談日程を変更したい場合、担当FPと直接メールや電話でやりとりします)

変額保険に月1万円で入る人も

ちなみに、マンモス![]() のFPさんは変額保険だとアクサをおすすめしてました。(10年でリターンで100%いくこともあるそうで)

のFPさんは変額保険だとアクサをおすすめしてました。(10年でリターンで100%いくこともあるそうで)

あと、今回も救済措置としての「払い済み(途中で支払いを止めること」について聞きました。

支払いを止めるデメリットは、死亡保険金が減ることですが、運用でのリターンを重視したい人にはメリットになります。

※死亡保障が必要な人にとって「途中で支払いを止めること」は微妙です

保険の払い済みについて

保険の見直しで終身積立保険を

解約する前に…

払い済み保険可能か絶対に

確認すること!『払い済み保険にするメリット』

🐼保障期間は変わらず

🐼翌月から支払い無くなる

🐼積立金は0になるが予定利率で

また増え続けるデメリットは

🐼保障金額は減ります🐼特約消えます#保険見直し

— マネぱん🐼@iDeCo、NISA口座申込み中💰 (@money__panda) February 26, 2020

積み立てNISAは思考停止で積み立て継続中

口座すら見てない

現金あまりないから買えないけど現物がほしい

払い済みの保険解約しようか、、、いやいや安全資産は崩さない!!

給料の一部を思考停止でこつこつ積み立てながら確定拠出年金でトレードすると二種類の投資が楽しめて嬉しい

— たくさん@ITエンジニア×投資家 (@umamizumamiz) March 14, 2020

保険の支払いがキツくなったら解約したくなるよね?

でも苦しい時こそ保険を解約するのは避けたいよね。そんな時は解約せず”払い済み保険”にすれば、保障をある程度維持できるよ!

お金が厳しくなって保険料支払いが困難になった場合は、解約よりもまず払い済み保険にできるか調べよう!

— 島田雄左@みつ葉グループ社長 (@shimadayusuke66) February 1, 2020

※アクサは変額保険を止めた時に返戻金が多いそうです

収入保障保険も掛け捨て

他だと、気になっていた「収入保障保険」についても聞いてみました。

結論、「高収入ならもったいない」だそうです。

もしもの時に毎月10万円ほどもらえるらしいですが、蓄えのある人ならそれのために「掛け捨ての保険料」を払うのはもったいないのだとか。

※その分を投資に回したほうがいいとも

プレデンシャル、ジブラルタ生命のリタイアメントインカム

この2社で販売してる特殊な養老保険(老後を養うための生命保険)についても聞きました。

・満期保険金をもらう時に予想以上の利回りが出ていればジブラルタはその分も還元してくれる

・一方、プレデンシャルはそれをしてくれない

・ジブラルタは教員、自衛隊が多く入ってる

・変額保険と違うのは、「満期でいくらもらえる」というのがわかること

外貨建てだと、有利なレートで一括払込できる商品も

・外貨建ての保険には有利なレートで一括払込できる商品もある

・リーマンショックのように、米ドルが80円になった時、まとめてつっこめると為替で有利に

・その日にどうしても申し込みたいなら、午前中に注文を(13時を過ぎると翌日のレートで反映される可能性も)

・コロナの時は、ドル安円高になり、注文が殺到した

独身で保険に入る人もいる

・独身でも変額保険に入る人は意外といる

・ideco、nisaをやっていて、他に何かないか?ということで始める人も

・保険は、誕生月前に入るのがお得。毎月払う保険料の関係で

自営業、正社員で条件が変わる?

正社員で健康保険料、厚生年金保険料を払っていれば、収入保障保険はいらない。

・傷病手当金がもらえるから(病気やけがで会社を休んでいるときに受けられるもの)

・支給額は、給標準報酬月額の3分の1

医療保険を見直す重要性

・医療保険は時代によってカバーできるものが変わるから、都度見直して支払いを安くしたほうがいい

・バブル時代のは条件いいから辞めないほうがいい。(保険のおばちゃんは手数料を稼ぐために変更させようとするが)

保険のセールスではないけど

元気な時こそ、医療保険の

見直しをオススメします💧持病があっても入れるって

CMでよく聞くけど

たいてい

手術後は2年過ぎないと入れない

変更も厳しかったりします元気な時にいざという時なんて

考えるの難しいけど

入ってたら貰えてたお金を

考えるとね~切実— 紫布 (@momosmilemornin) March 19, 2020

保険マンモスで無料相談した感想

保険マンモス![]() のFPさんと面談してみての感想は以下の通り。

のFPさんと面談してみての感想は以下の通り。

・無理な勧誘・営業なく、あんしんして相談できた

・保険の見直しラボのFPさんよりは投資の知識なども豊富(40代後半〜50代前半くらいだった)

・「独身で保険は不要」と正直に言ってくれて、好感を持てた

・事前にメールで「毎月の保険料が少なくていいもの」などの要望を伝えられて便利だった

マンモスと他の保険代理店との違い

これまでに無料相談した代理店との違いは以下の通り。

・その日に保険料などの見積もりを持ってきてもらえなかった(見直しラボは持ってきてくれた)

・相談後、次の約束を決めるかどうか(保険見直し本舗は決めずに、相手の意思に任せる感じだった)

ぼくは保険マンモス![]() のFPさんともう一度面談して、具体的な商品の提案と、見積もりをしてもらうことになりました。

のFPさんともう一度面談して、具体的な商品の提案と、見積もりをしてもらうことになりました。

その感想は追記します。

(1度の面談で商品提案から見積もりまでしてもらえたほうが、時間がかからずありがたいので、この点は保険の見直しラボのほうがまさってましたね)

追記:2回目の面談もしつこいセールスなし

2回目の保険相談では、「保険による節税」を目的としてプランを説明してもらいました。(控除枠を埋める)

まず、介護医療保険の枠から説明してもらいました。(がん保険など)

(保険相談で提案された商品)

がんになったら何度でも診断給付金がもらえる保険

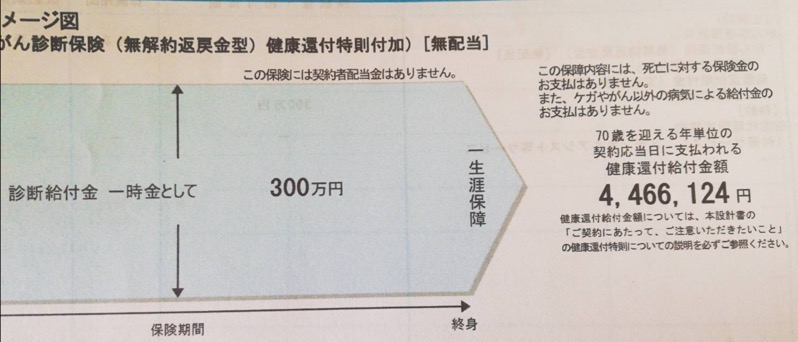

内容はこれまで書いた通りで、商品の名前は東京海上日動あんしん生命の「がん診断保険R」。(クレカ払いOK)

これは月額9543円で、毎月の掛け金すべてが控除対象にはなりません。(対象外の部分は貯蓄として積み上げっていく)

70歳まで払うとして、31歳のぼくが39年払えば、446.6万円の積立になります。(1年だと11.4万円払う)

保険で強制貯金する選択肢も

そして、70歳までガンにならなければ積み立てた分をすべてもらえて、がんと請求された場合はその度に300万円の給付金が入ります。

結果、毎年11.4万円の強制貯金をしつつ、年利13%ほどの控除で実質的に利子を得られてるわけです。

70歳までに死んだら返戻率などはどうなる?

ちなみに、70歳までに1度ガンになったら300万円もらって、その後70歳までならなければ、残りの積み立て分の146.6万円が戻ってきます。

※70歳から貯まる機能がなくなります

解約返戻率は70歳で100%になり、元本割れしなくなります。

それまでに死んだら、100%未満のお金が遺族に支給されます。(死亡保障もあり)

他の会社にはない商品

「がん診断保険R」は、ガン保険に貯蓄の部分がついた日本で初めての保険。

保険会社にとってがん保険はリスクが高いため真似されず、独自の商品だそうです。

※節税しながら、将来の資産形成もできる

控除の8万円を使い切るために医療保険も活用

ガン保険だけでは控除の8万円を使いきれないので、メディカルキットRという貯まる保険も紹介されました。

(これも毎月の支払額全てが控除になるのではない)

ちなみに、日本で高額医療費制度があるからため、医療保険は基本的に不要です。

先進医療特約で万が一に備える

公的保険でカバーできない「先進医療の特約」は万が一に備えてつけるのもありです。

10年の支払いで1万円だけですし、これだけならありかなと。

あと、50歳で1日入院したら、5000円 x 10日で5万円もらえます。(ガン以外で入院しても、もらえる)

その後、入院せず70歳になったら掛け金の140.6万円から給付金の5万円がひかれます。(70歳で返戻率100%)

個人年金保険の控除枠も使える(学資保険も対象)

これは保険会社が儲からない商品(ドアノック商品)で、年々、少なくなってきているそうです。

東京海上も4年前までいいのがありましたが、なくななり、今はマニュライフ生命の「こだわり個人年金」がいいそうです。

毎月保険料が1万円でOKで、アメリカドルか豪ドルで運用します。(最低保証利率1.5%)

しょうじき、これはピンとこなかったので、加入しません。

個人年金控除になるには特約をつけないといけない

マニュライフ生命の商品のメリットは途中で払い済みにして、また再開する際、払ってなかった期間の保険料の払い込みが不要な点。

日本の会社(ニッセイ)とかだと、その期間を払う必要があります。

一般控除の枠を使う場合の商品

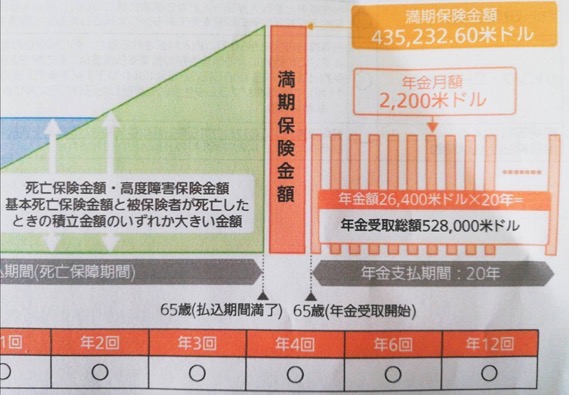

3つ目の枠「一般生命保険料控除」を使う場合、ジブラルタ生命のリタイアメントインカムをおすすめされました。(以下、特徴)

・保険料を毎月支払いでなく、年払いできる(有利なレートで一括払いできる。メットライフのドルスマートにはない機能)

・一時金で65歳で一括でもらうよりも、20年の分割でもらったほうが受取金額は増える(1.2倍)

・(途中で)65歳になる前に加入者が死んだら残りは積立額は遺族に払われる

・65歳で受け取れる金額が確定している(これは保険の強み)

70歳からもらえば支給額が増える

・60歳からもらいたい場合、60歳から20年もらうことも可能だが、もらえる額は減る

・70歳からもらう場合、もらえるお金は増える

・さかのぼって外貨のレートがいいタイミングで始められる(2ヶ月間の猶予がある。この猶予はジブラルタの商品のみ)

・亡くなった時の備えというよりは、老後の保険となる(死亡保証はついてる)

※この保険特有の裏技も教えてもらいました(それはかけないので、

FPに直接聞いてください)

アクサ生命の変額保険は不要と言われた

変額保険も一般の控除枠に入るので、一応説明されましたが、「資産運用してる人には不要」と教えてもらいました。

「投資でやった方がいい。保障の部分は経費かかるからもったいない」と。

このように、利益目的でおすすめしない点も保険マンモスのFPは信頼できると思いました。

人の目的によって最適な保険を提案

なお、ぼくの目的は「節税」だったので紹介した保険をおすすめされましたが、他の目的の人には違う保険をすすめるそうです。

たとえば、医療保険を充実させたい人なら、掛け捨てで通院がついてるものを選ぶんだとか。

このように、人の要望に合わせて最適な保険を提案してもらえるのはありがたいですよね。

心配りが嬉しかった

あと、FPさんがおすすめ商品をパンフレットの色に合わせて色分けしてくれたのも嬉しかったですね。

こういった心配りも信用するポイントとなりました。(リタイアメントインカムは加入するか検討中)

※「長いおつきあいをしたいと思っています」という親身な言葉からも信頼できると思えました

赤ちゃんが生まれたから保険に入る人も

なお、独身以外で夫婦からも「赤ちゃんが生まれたから保険を」ということで依頼があるそうです。(マイホームなども)

あと、住宅ローンの相談にも乗ってもらえて、「固定か変動ローンどちらがいい?」にも答えてもらえます。(変動がおすすめ)

なので、いろんなお金の不安を解消したい人はマンモスで相談してみてください。

保険マンモスに苦情ある?撮影会って何?

少し前に相談した保険マンモス、残念ながら担当FPさんとちょっと合わなくて申し込みはよそでしてしまったけれど、ちゃんとキャンペーン商品券が届いてうれしい。エアコン代の足しにしよう。

— hm (@homiehomy) December 7, 2016

ゼクシィbabyの広告にあったら無料赤ちゃん撮影会&FP相談会予約してみた。保険マンモスっていうところがやってるらしい。ちょうど写真も撮りたかったし自分の考えてるファイナンシャルプランについて専門家に相談もしたかったし良いタイミング。

— モッキー🐶🐮🐰 (@mmoocckkeeyy) April 11, 2019

医療保険の活用方法メモ

・掛け捨ての部分は生まれるが、31歳なら医療保険が月2000円で入れる

・先進医療、健康保険で白内障を治す人も。50歳を過ぎた人に人気。老眼が治るから

【悲報】

白内障手術でお馴染みの「多焦点眼内レンズ」が先進医療から外された😳2020年4月からは自由診療(健康保険適応でない)に変わるので医療保険の先進医療特約から対象外に…🤭

10割自己負担😂オワタ

— 仁🏕🌳🪓🔥 (@jin7407) December 16, 2019

https://t.co/Y5Ev72wqBN

これは大きな変化です!

今まで白内障の多焦点眼内レンズの自己負担は片目約30万ほど。

健康保険適用により自己負担は下がる見込みだと言われてます。— タロやん (@taroyan999) February 29, 2020

白内障の手術を受ける予定のある人、生命保険で多焦点レンズ特約入ってる人は今年3月迄に受けてね。

4月からその特約はなくなって健康保険でカバーできるようになったけどそれは単焦点レンズだけ。多焦点選びたい場合は+料金払わないとできませんよ~👍— 株式会社ママ👶 (@mamacorporation) February 16, 2020

※個人年金保険は最低1万円から

外貨建ての個人年金保険。毎月利率が変わっていく

ドルコスト平均法で120ヶ月の平均値をとっていく。

>>「老後、20代の若者は年金もらえない」は嘘?年金もらえない人の特徴は?について書いておく

>>【評判】ニアエルで無料の保険相談!予約して面談したので感想や口コミまとめ!しつこい営業ある?

>>【騙されるな】生命保険は掛け捨てで!代理店への相談で騙された人を反面教師に

>>老後資金の必要額を独身、夫婦2人の場合で把握しよう!貯蓄以外で用意する方法も紹介

保険マンモスの取り扱い保険会社

アクサダイレクト生命、朝日生命、 アフラック、 SBI生命、 エヌエヌ生命、 FWD富士生命、 オリックス生命、 ジブラルタ生命

ソニー生命、 損保ジャパン日本興亜ひまわり生命、 第一生命、 大同生命、 チューリッヒ生命、 T&Dフィナンシャル生命

東京海上日動あんしん生命、 ニッセイ・ウェルス生命、 日本生命、 ネオファースト生命、 フコクしんらい生命、 富国生命

・マニュライフ生命、 三井住友海上あいおい生命、 みどり生命、 明治安田生命、 メットライフ生命、 メディケア生命

・あいおいニッセイ同和損害保険、 アイペット損害保険、 アクサ損害保険、 SBI損害保険、 AIG損害保険、 au損害保険

保険マンモスさんのセミナー終了。これから抽選会があります。

— yuji (@yuji_t) December 19, 2009

保険マンモスのリーズ、イベントはどう?

・共栄火災海上保険、 スター・インデムニティ・アンド・ライアビリティ・カンパニー、 セコム損害保険、 セゾン自動車火災保険

・ソニー損害保険、 損害保険ジャパン日本興亜、 そんぽ24損害保険、 Chubb損害保険、 チューリッヒ保険、 東京海上日動火災保険

>>なぜ無料?FPに5回も保険相談してわかった注意点や準備(家計ファイナンシャルプランナーもいる)

・日新火災海上保険、 ニューインディア保険会社、 三井住友海上火災保険、 楽天損害保険

【少額短期保険】

e-Net少額短期保険、 ガーデン少額短期保険、 トライアングル少額短期保険、 西日本自動車共済協同組合、 もっとぎゅっと少額短期保険

私はインスタで広告でてた保険マンモスって会社がやってるイベント行ってきたよ〜✨

アカホン、競争率高そうやしね😓

衣装も80サイズやけど用意があったよー!https://t.co/5KBwfioMs4

— うーさー®︎ (@uther_maternity) December 7, 2019