この記事では「保険見直しラボ」で無料相談してみた感想や他の人からの口コミなどをまとめます。

保険料の見直し(節約)を考えてる人や、将来への不安から保険の加入を考えてる人は参考にしてください。

結論、しつこ営業(勧誘)はありませんでしたが、独身のぼくには不要と感じ、契約はしませんでした。(オンライン面談もあり)

・保険見直しラボでは家に来てもらえる

・他社とは違った商品がおすすめされる場合も

・変な営業マンがいても、イエローカードで罰を与えられる

・無料相談で保険について詳しくなれる

・控除による節税メリットもある

以下、無料相談でもらった資料。

契約はしませんでしたが、無料でお得な情報も教えてもらえて、保険の見直しなどのキッカケになります。

プレゼントもありますから、保険で損したくない方は無料相談しておくのもありですね。

この記事の目次

しつこい営業はなし(一度も売り込みされなかった)

「保険見直しラボ」から変な営業はされませんでした。

相談の中で、保険内容の説明はありましたが、「どうですか?」というちょっとした誘いすらなく、営業を受けてる感じはしませんでした。

世の中にはどんな保険があって、自分にはどんな保険が合うかを聞きたい人にはいいサービスでしたね。

上と下の画像は、保険の説明でもらった資料です。

事前に聞きたいことを共有できる

「保険見直しラボ![]() 」では、相談で聞きたいことを事前に電話やメールで伝えられます。

」では、相談で聞きたいことを事前に電話やメールで伝えられます。

※電話がイヤなら、「電話やめてください(メールだけでお願いします)」といったことも伝えられます

そして、ぼくは以下のことを伝えて、面談に臨みました。

その後、以下のやり取りをSMSでして面談へ。(ぼくは家に来てもらいましたが、近所のカフェなどで面談も可能です)

相手から前日にリマインドメッセージが送られてきます。

提案される保険が少し他の代理店と異なる

相談してみて、以下のことに気づきました。

・死亡保証の充実度、運用利回りの良さの比較も他の代理店の説明と異なっていた

それぞれ説明していきます。

変額保険でのおすすめが違った

他の代理店の「見直し本舗」からは、ソニーの変額保険がおすすめと言われましたが、「見直しラボ」からはアクサがおすすめと言われました。

ちなみに、見直し本舗側がソニーをおすすめした理由は以下の通り。

・一方、ソニーはリーマンの前から運用しながらプラスを出し続けている(下落を乗り越えているので、ソニーの方が優秀)

この話を「見直しラボ」の人にしたところ、「アクサもプラスで推移してるのでいいと思いますよ」と歯切れの悪い回答が。

こうした点からぼくは、保険見直し本舗のほうがスジの通った説明ができると感じました。

担当者によるでしょうが、こういった点も理解して、公平な視点で判断できるように保険相談は複数でやったほうがいいです。

「保証ならジブラルタの方が上」という話も違っていた

あと、生命保険の「保証の充実度」と「運用利回り」の比較も2社で違っていました。

「保険の見直し本舗」の担当者からは「保障はジブラルタの方が上、運用利回りではメットライフのドルスマートの方が上」と説明されました。

しかし、「見直しラボ」の担当者からは「保障も利回りもドルスマートの方がいい」と説明されました。

これを聞いて「どっちなの?」と思ったし、ある程度は自分でも調べる必要があると思いました。(鵜呑みにするだけじゃダメですね)

おすすめされた保険があれば、軽くでもいいので内容を調べておきましょう。

保険の代理店は複数使った方がいい

こうした体験をして、保険の代理店は複数使ったほうがいいと判断しました。

なぜなら、複数の話を聞くことで、一方的な押し付けになってないかわかるからです。

仮に、ぼくが見直しラボの話を先に聞いていれば、「メットライフがいいのか」ということで契約していたかもしれません。

しかし、他にも「自分に合う保険」があったわけですから、1つの代理店の話を聞くだけでは機会損失をしていた可能性があるわけです。

なので、偏ってない「より中立的な意見」を集めるためにも、保険の代理店は複数使った方がいいです。

お得なプレゼントもあるのでチェックしておきましょう。

保険見直しラボの評判、口コミ

保険見直しラボを使った人の感想は公式サイトにも載ってますので、知りたい人はそちらもチェックしてください。

ユーザーが相談に至った「決め手ランキング」なども載っています。

他には以下の感想も見られました。

両社とも「ドル建てがおすすめ」という結論は同じ

他に無料相談で感じたことを紹介します。

以下のことは2社の相談員ともに共通していました。

・運用で増やしたいなら、ドル建てがいい

返戻率100%以上になるのは、最低でも5年

返戻率100%になる、つまり元本割れしないためには、最低でも5年契約する必要があります。

返戻率とは、「(受け取る金額の割合 / 保険で払った金額) X 100」で計算されます。

払った額が100万円で、受け取る額が110万円なら返戻率は110%で、100%未満なら保険で損したことになります。

保険で損しないための「100%」に達するのは最低でも5年かかるそうです。

(ぼくが提案された取るスマートなら13年も待つ必要がある)

控除による節税メリットは微々たるもの

保険を検討した理由として、控除による節税があったのですが、効果は3万円くらいなので、微妙かなと思いました。

ぼくは「保険以外の投資」をメインでやっており、そちらに回した方が増えるので、保険は合わないと感じました。

ちなみに独身なら、生命保険料控除と個人年金の保険料控除が節税対象となります。(医療は不要)

節税などのメリットも相談してみると理解できるので、お得にお金を増やしたい方は相談してみましょう。

(お得なプレゼントもあります)

保険は外資がおすすめ

保険会社は国内でなく外資がいいそうです。

なぜならユーザー数や運用額、実績が格段に違い、多様な運用ができるから。

実際、国内の会社は運用がヘタで、外資の方が運用成績いいそうです。

「生命保険の掛け捨て」と「資産運用」を分けず「保険で一括」はどう?

これまでぼくは、以下のように「保険は保険」「資産運用は資産運用」と分けて考えてきました。

・運用はFX、投資信託、株、ETFなど自分が望むものを自由にやればいい

しかし、アクサ生命であれば手数料などを考慮しても+10%のリターンを出せており、

それに保険の保障もついてくるので、資産運用がよくわからない人であればアクサ1本でやるのもありな気がしました。

この辺は無料相談してどうするか決めるといいですね。

【支出の件】結婚、教育資金の話もされた

人生でかかるお金についても説明がありましたが、これは不安煽りに過ぎないと判断し「不要」と伝えました。

人生で1.7億円も節約する方法は、人生の4大コストをカットすること↓

・家族(6500万円)

・家(6000万円)

・自動車(4200万円)

・結婚(550万円。離婚すれば、コストは大幅アップ)人生のコストが低ければ、好きなことにも挑みやすい。これぞ「生き方改革」

by「属さない勇気」 @takapon_jp pic.twitter.com/dUzERiWc1w— タクスズキ@働かずに配当生活(分配金などの投資実績・収入は固定ツイート、プロフィールに載せてます) (@TwinTKchan) July 10, 2018

「学費で2000万円」なんて言われましたが、これからの時代はそんなにかからないので、余計な話はスルーしました。

保険の逃げ方も聞いた

10年くらい積立して、掛け金を減額するという裏技も聞いてきました。

保険を解約すると損しますが、減額して継続すると、支払いを減らしながら返戻率100%も目指せるそうです。

※「fwd富士生命は死亡保障が安い」という話も聞けました

早口な担当者もいる(イエローカードを使おう)

ぼくの担当者に限りですが、かなり早口だったので、こういう人が無理な人もいるだろうなと思いました。

苦手な担当者に当たったら、イエローカードでブロックするといいですね。

がんは治る時代なので、がん保険は切っていいそうです。

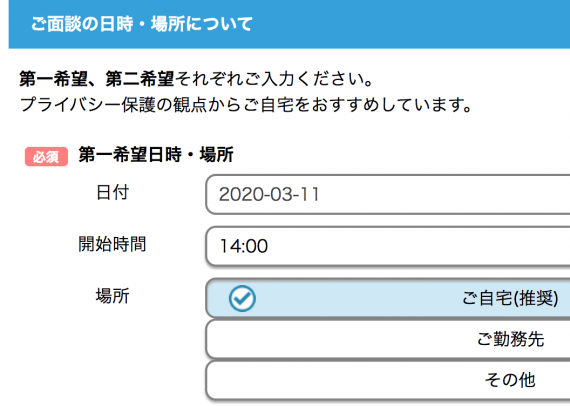

保険見直しラボの申し込み方(オンラインOK)

なお、無料相談の申し込みは以下の公式サイトからしていきます。

面談日時、場所などを入力します。

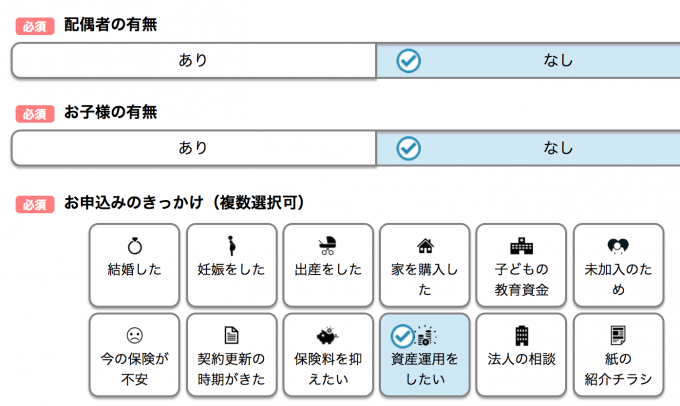

配偶者や子供の有無なども選択。

保険相談の申し込みのきっかけも入力。

これで申し込みが完了し、保険相談に進みます。

※公式サイトでは漫画も読めます

面談の当日までの流れ

↓

【STEP2】確定した面談日時・面談場所・担当コンサルタントを【メール】にて連絡

↓

【STEP3】担当コンサルタントと打合せ後、アンケートに回答すると特典がもらえる

というわけで、興味がある人は無料相談をどうぞ。(お得なプレゼントもあります)

「ドル建てで3%の元本保証」に注意

よくある「ドル建てで+3%の元本保証」は誤解あるので注意。

メインはあくまで死亡保険で、運用分の少しのお金だけに3%の利回りがつき、それが保証されるということです。

全体の運用利回り(保険料全額)が+3%ではありません。

保険はシンプルに考えないといけません。複雑な商品ほど、ロクなものはありません。

子供のいる世帯は死亡保障が必要

騙されないために以下のことも覚えておきましょう。

・子供のいる世帯は死亡保障が必要で、収入保障保険で対応できる

・ガン特約に、上皮内がんが対応していること

【まとめ】保険見直しラボの評判と勧誘どう?

・保険見直しラボでは家に来てもらえる

・他社とは違った商品がおすすめされる場合も

・変な営業マンがいても、イエローカードで罰を与えられる

・無料相談で保険について詳しくなれる

・控除による節税メリットもある

気になる方は、プレゼントもある保険見直しラボのサイトをチェックしましょう。