どうも。クラウドバンクで安定収入を得られているタクスズキです。

「クラウドバンク」を運営するクラウドバンク株式会社の金田代表に取材してきたので、聞いた話をまとめます。

「クラウドバンクで損を回避するための必須知識」など重要な情報をたくさん聞けたので、ぜひチェックしてください。

▼クラウドバンクとは?のような基礎的な話は以下の記事でチェックしてください。

(金田代表)

取材の要点は、以下の通り。

・クラウドバンクが7年ほどの運営で貸し倒れゼロである理由(投資家の損なし!)

・保証の有無よりも、担保の有無が重要

・クラウドバンクの強みは太陽光設備の価値を査定できるメンバーがいること

・【そもそも】銀行融資とクラウドバンクでの融資基準の違い

・手堅く思える太陽光で7%近い利回りを設定できる理由

結論、取材して太陽光ファンドが特に手堅いと感じて投資額を増やし、今は月30万円の収入を得ています。

【実績報告】

今月のクラウドバンクでの分配金は30万円👍1万円からやれて、仕組みはこちらからどうぞ👇https://t.co/cZxuWeUIqB

※値動きでのハラハラなしで、これまで損失ゼロ🙆♀️

個人口座と法人口座で運用してます😋#ほったらかし投資 pic.twitter.com/U1EmuomakC

— タクスズキ@セミリタイア達成(投資収入をブログ&固定ツイで公開。仮想通貨・ビットコインに夢中) (@TwinTKchan) June 7, 2021

気になる方は口座だけでも無料で作っておくといいですよ。(定期的にキャンペーンをやっておりお得なので)

▼太陽光ファンドなど、クラウドバンクで投資できるファンドの詳細は以下の記事でチェックしてください。

この記事の目次

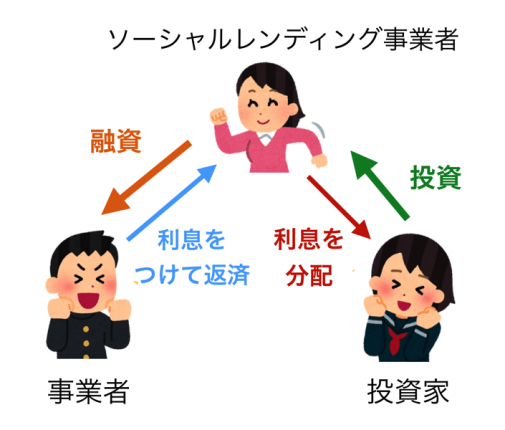

【前提知識】太陽光ファンドの流れ

これからの話を理解するために、太陽光ファンドを中心とした「クラウドバンクでの利益の出し方」を紹介します。

以下の画像のように、クラウドバンクでは投資家からお金を集めて、太陽光設備を開発する会社などに融資します。

融資を受けた会社はそのお金で設備を完成させ、設備を欲している企業に売却し元金と利息をクラウドバンクに返します。

返ってきたお金を元にクラウドバンクは投資家に分配します。(これが投資家にとっての利益になります)

※太陽光の設備があれば発電でき、それを販売することで手堅い収入を得られるので、設備にはかなり需要があります

※太陽光で発電した電気は国に固定価格で買い取ってもらえるため、売電事業は安定していて注目されてます

これらの知識を頭に入れて、以降の取材部分を読んでみてください。

太陽光発電所の担保としての価値について

取材では以下の話を聞けました。

・太陽光発電所(設備)は完成したものであれば価値がある

・確実な収益物件。20年間家賃が保証されたマンションみたいなもの

太陽光で肝となる「日照時間」は変わる可能性がかなり少なく、売電による売り上げが予想できるため、設備の価値はわかりやすいのです。

(太陽光ファンドを中心としたクラウドバンクでの分配金総額は20億円を超えてます)

やばい?太陽光ファンドでよくある誤解

太陽光ファンドについてはFIT制度を誤解してる人もいるようで、以下のように勘違いしている人がいます。

※FIT制度とは20年間、電力を決まった単価で買い取ると国が約束したもの

・FITによる買取単価が年々下がっているから、クラウドバンクの太陽光ファンドはやばいのではないか?

これは完全に誤解で、すでに単価が決まっている設備はその単価が20年キープされます。

こうした制度があるため、「現在の最低単価14円」以上で調達できてる設備はかなりのプレミアものになります。

これから20年間安定した売り上げを生むことになるので。

価値ある条件を満たした設備だけ案件として出してる

そして、以下の心強い言葉も聞けたので、取材後すぐに太陽光ファンドに追加投資しました。

・「太陽光設備として価値がある」と明確に言える設備を持った事業者にしかクラウドバンクでは融資しない

#クラウドバンク で34.3万円を追加投資!

中小企業ファンドですが、ほぼ太陽光ファンド。融資先は例のあの会社(償還実績あり

担保・保証、審査についてちゃんと調べてから、太陽光への考えが変わった。手堅い割に+7%ほどの利回りとれる良ファンドだなとhttps://t.co/qFarCYzyKL#ほったらかし投資 pic.twitter.com/SNUyHQq8l1

— タクスズキ@働かずに配当生活(分配金などの投資実績・収入は固定ツイート、プロフィールに載せてます) (@TwinTKchan) February 8, 2020

「価値がある(売却などで利益を生めて担保になりうる)」の証明として以下の要素が必要なのだとか。

・経産省のID認定

・系統連系の契約ができている(電力会社の送配電網に接続すること)

・FIT制度による調達単価が確定している

この3つを満たした設備を持っている企業だけが、クラウドバンクの融資対象となります。(これ以外にも厳しい審査あり)

※これから系統連系の契約、ID設定する事業者には融資しないわけです

発電してない太陽光設備に価値がある?

先ほど、「すでに完成してる太陽光設備に価値がある」と書きましたが、「完成することがわかってる太陽光設備」にも価値があるそうです。

この話を聞いたとき、なぜ「完成する」と言い切れるのだろう?と思い、その根拠を聞いてみました。

結果、以下の回答をもらいました。

・これまでの貸し倒れゼロの実績から「完成する見込みの高い設備の特徴」がわかる

・そもそもクラウドバンクには太陽光の査定ができるメンバーが複数人おり、土地を現地まで見に行く

・太陽光設備の価値やリスクなどを調査できる人員がいるのはクラウドバンクの強み

FIT関連の原本も確認する

以下の要因もあるため「完成する」と自信を持てるのだそうです。

・FIT関連の原本も確認するし、地元の公共団体で問題がないかも聞きにいく

・設備を立てるために山を切る場合、「林地開発の許可あり」や「貯水池」などの条件を満たしてるか細かくチェックする

・その際に必要な工事費用もクラウドバンクが調査し、厳しく審査している

・ここ数年でノウハウが貯まり、融資の依頼がくる中、かなりの確率で断っている

・クラウドバンク自身でも設備の完成まで持っていったことがあるし、設備を完成させるために必要なコネクションもある(太陽光の工事などで)

こういった要素(ノウハウ)があるため、「この設備はちゃんと完成する」といった判断ができ、実際に貸し倒れはゼロです。

太陽光ファンドで不安だった人はこういった話も知っておくといいです。

保証は信頼しすぎない方がいい

ファンドの保証(社長・個人の連帯保証など)についても「それがどれくらい信頼できるものか」を聞いてきました。

極論、担保ほどの確実性はないそうです。

そもそも、現金がある人はお金を借りに来ないわけですしね。

参考までに、保有資産をもとに「どれだけ現金を用意できるか」はチェックするそうですが、「連帯保証は担保ほど信頼してない」とのこと。

それでも連帯保証はあった方がいい

ただ、連帯保証はあった方がいいそうです。

なぜなら、社長が返済に対して真剣になってくれるから。

融資先がお金を返せない場合、クラウドバンクは社長(借主)を破産に追いやることも可能なわけで、

そうなってしまうと、社長はかなりヤバイ状態になります。(日本なら「復権できなくなる」なんてことはなさそうですが)

これは社長にとってかなりプレッシャーになるので、不測の事態になった時の保全になりえるのです。

連帯保証はいくらでも偽装できる

これも大事。

「連帯保証はいくらでも偽装できるので、連帯保証があっても100%信頼してはいけない」とのこと。

こういった実情があるため、投資家は「担保なし・保証ありのファンド」がある場合、気をつけた方がいいそうです。

クラウドバンク以外で偽装や不正があった

クラウドバンクではないですが、保証などの表記偽装は他のソーシャルレンディング事業者であったので注意しましょう。

▼ソーシャルレンディングの基礎を知りたい人はこちらの記事をチェックしてください。

以下、ラッキーバンク、みんなのクレジット、トラストレンディングの事件例です。(3つとも問題を起こした事業者)

・ラッキーバンクでの融資先のほとんどは、ラッキーバンク社の代表の親族が経営する法人で、貸付審査は厳しいものではなかった

・各ファンドに設定される不動産担保の評価額は不適切だった

・トラストレンディングにおいて、本当は無担保であるファンドにも関わらず、「担保つき」として資金を集めていた

・投資家の資金を、運営会社の代表者が自分の借入金の返済にあてていた

・みんなのクレジットでは担保の偽装をしたり、投資家に誤解を生む表現で勧誘したりしていた

・3つのサービスでは集団訴訟も起きている(投資家が損害賠償を求めて)

・第二種金融商品取引業の登録取り消しを受けた事業者もある

こういった問題も起きているので、注意しながらファンド情報を見るようにしましょう。

ソーシャルレンディングにはリスク・デメリットあり

そもそも、ソーシャルレンディングにはデメリットがあるので、これも理解しましょう。

・元本保証がなく損するリスクがある(海外への投資の場合、為替リスクなどがある)

・元本や分配金の遅延(延滞)が発生する場合もある

・投資したファンドの運用期間中はお金を引き出せない

・運営会社が倒産した場合、預けたお金が返ってこない可能性がある(信託保全なし)

・まだまだ発展途上なので、これから問題が起きる場合もある

▼詳しくは以下の記事で解説してるので、気になる方はチェックしてください。

担保の算定方法は適正なの?大損しない?

クラウドバンクでの取材の話に戻ります。

案件ごとの担保の評価方法についても聞きました。(それが適正な評価なのかも)

担保は、主にマーケットアプローチかインカムアプローチ(DCF法)で評価しており、それぞれの説明はざっくり以下の通り。

・マーケットアプローチ:すでにある市場価格(相場)、売買事例などをもとに「市場ではどれくらいの価値がある?」と決める方法

・DCF法:「将来生まれる収益」を元に企業価値を評価・算出する方法

イメージしづらいかもしれないので、具体例を出して説明してみます。

不動産があれば将来生まれる価値を計算できる

たとえば、担保として不動産(マンション)がある場合、平米(へいべい)数などから相場での売り値(価値)がわかりますし、

賃貸用の物件なら家賃などから「将来いくらのお金を生めるか」を計算できます。

太陽光なら売電単価で収益を予測

不動産以外で、太陽光発電の設備を担保にする場合は、FIT制度による調達価格(単価)などから「これから生む利益」を計算できます。

設備の売却を想定するなら、FIT制度による調達価格から「売り値の相場」を調べて担保としての評価額を決定できます。

※クラウドバンクの太陽光ファンドにおいて売却前提で評価額を決める際は、複数の事業者に参考価格を聞くそうです

このように、妥当に担保額を決めており、投資家としては安心しました。

【補足】太陽光設備の評価について

太陽光はFIT制度による調達価格がわかっていれば、1年で稼ぐ額がわかるので、それを元に20年分の利益を計算します。

その際はいろんなコストも引いた上で、最終的な「想定利益」を出します。

クラウドバンクの融資先が銀行から借りない理由

投資家からよく質問されるであろう、この質問もしてきました。(以下、回答)

・銀行というのは担保ベースでお金を貸さず、キャッシュフロー(いくら稼いでいるか)を大事にするため、融資を受けられない企業が存在する

・そういった企業がクラウドバンクを利用する

・銀行の融資が通らない企業だからといって、ダメな企業というわけではない

・中には、将来価値を生む資産を持ってる企業がある(例えば、太陽光の設備)

・銀行はそういった資産を評価してくれないため、それを評価してくれるクラウドバンクを企業は利用する

・そして、その中からクラウドバンクが厳正な審査をし「ここなら大丈夫」と判断したところだけに融資する

太陽光設備の完成前に貸すのがクラウドバンク

これは太陽光の設備を持ってる会社で説明すると、わかりやすいはず。

太陽光の土地と権利(ID)などを持ってるだけ(未稼働)ではお金を生まず、銀行はお金を貸せません。

(完成した太陽光設備があれば、貸せますが)

このような背景がありますから、完成までもうすぐで「資金が足りない」という状態の会社はクラウドバンクを頼ります。

そして、「もうすぐお金を生む設備」を担保にしてクラウドバンクは融資します。(もちろん厳しい審査をしつつ)

つまり、クラウドバンクは銀行が評価してくれない「担保」を評価し、銀行の審査から漏れた「実は返済能力のある会社」を救ってるわけですね

※これは「貯金ゼロの人でも、10万円の価値がある時計を持ってれば、それを担保に貸してもらえる」みたいな話と似てるのかなと

なぜ手堅いと思われるファンドで7%近い利回りを出せるのか?

そして、こういった話を聞いて太陽光ファンドの手堅さに気づきつつ、

「リスクが低そうなのに、なぜ7%近い利回りを出せるのか」という疑問もわいたので、聞いてみました。

※最近流行りの年利4%~5%の不動産クラウドファンディングくらい手堅いと個人的には思いましたし、利回りとリスクはセットだと思ったものですから

案の定、人気ですね。この条件のファンドはなかなか出てこないので、追加で80万円を投資!

不動産担保ファンドへの投資額は160万円に。(+5%の毎月分配)#クラウドバンク への投資額は500万円になりました👇https://t.co/n3TmzT9Mcehttps://t.co/io58XFDrqR pic.twitter.com/gTa9AIMU0E

— タクスズキ@働かずに配当生活(分配金などの投資実績・収入は固定ツイート、プロフィールに載せてます) (@TwinTKchan) February 14, 2020

不動産の利回りは太陽光と比べると低くなりがち

結果、以下の回答が得られました。

・貸出金利(投資家の利回りに直結)というのは、リスクだけで決まらない

・貸してくれる人がたくさんいると、同じリスクでも貸出金利(利回り)が落ちる

・たとえば、人気の都内一等地は優良資産であるため、「その土地を取得したい人向けに融資したい事業者」がたくさん集まる

・結果、「うちは金利6%で」「うちなら金利5.5%で」と競争が始めり、金利は下がっていく

・太陽光はこういった競争があまりないため、いい塩梅の利回りを投資家に提供できる

太陽光の査定は難しく、ライバル少ない

「クラウドバンク以外に太陽光の査定をできる業者が少ない」という事情も「リスクの割に高い投資利回り」につながっています。

不動産のように物件査定ができる業者が多いと、「金利下げ競争」にもなりますし、金利の相場もわかってしまいます。

しかし、太陽光については歴史が浅いこともあり、その査定をできる業者が少なく、金利の相場も明確に決まってません。

結果、それができるクラウドバンクの「言い値」で金利(投資家にとっては利回り)が決まることが多く、

不動産と比べて高い利回りの案件を投資家に提供できているのです。

6%台の案件を探してくるのは難しい

こういった「担保ありで6%台のいい塩梅の案件」を投資家に提供し続けることはかなり大変なことなんだとか。

この話は、「10%以上の高利回り太陽光ファンド」で問題を起こした別の事業者を思い出して納得しました。

高利回りであれば投資家の食いつきもいいですし、融資する側としても大変な(厳しい)審査をしなくていいので、

ダメな業者であれば「楽でお金が集まりやすい案件」を出してしまいますよね。

しかし、クラウドバンクはそういったことをせず、「真の投資家の利益」を考え、ムチャをせず6%台の太陽光ファンドを真摯に出し続けてきました。

こういった点は取材をしてみて、「もっと知られるべきでは?」と思いましたね。

※金田代表の「苦しんで6%の案件を探し、出していた」という言葉の重みがすごかったです

「融資先が債務超過」でも担保はしっかりしている

他だと、とあるファンドで気になっていた「融資先が債務超過(赤字)の場合、どうすべきか?」についても聞いてみました。

素人からすると、「ヤバいファンドなのかな?」と思ってしまいますが、

「債務超過」と言っても特別目的会社(SPC)であることが多く、以下の2点が重要な観点であると考えているそうです。

・キャッシュフローの状況・今後の見通しが問題ない

・担保・保証もしっかりしている

※SPCとは、ファンドを作るために設立された会社のことです

現金以外の価値もクラウドバンクでは見ている

たとえ、融資先が赤字であっても将来現金に変わる資産を持っていれば、「返済可能」と判断し、担保をつけて融資してるわけですね。

※先ほども書いた「銀行が重視しない担保をクラウドバンクは重視する」の話です

実際、過去に赤字の融資先(SPC含む)がありましたが、しっかり返済されてるので、過度に気にする必要はないとわかりました

そもそも、SPCは最後に売却益が出ますから、それまではコストの方がどうしても大きくなってしまいます。(それまでは売上が出ない)

なので、「担保も現金に変わる価値の1つ」と考え、投資するのがよさそうです。

【まとめ】太陽光ファンドへの見方が変わった

最後にまとめます。

いろんな話を聞けましたが、取材で一番印象的だったのは「太陽光ファンドの意外な手堅さ」です。

7%近い利回りであるため、その分リスクも高いと思っていましたが、

「担保内容」や「太陽光設備を査定できる業者が少ない」などの実情を聞き、リスクが低い割に利回りがとれるファンドということにも気づけました。

※実際、取材後に太陽光ファンドに追加投資しました

なので、今後は上場企業支援ファンド以外に太陽光ファンドへの投資額も増やしていくことにしました。

興味があれば無料で口座を作っておこう

というわけで、取材のまとめは以上です。

ここまでの話を読んで、少しでも興味を持った人はまず無料で口座だけでも作っておくといいですよ。

口座を申し込んでから投資できるまでは数日かかり、作らない間に優良ファンドが出て、投資の機会を逃してしまう可能性もありますから。

※「1000円もらえる」などのお得なキャンペーンも定期的にやっており、それを見逃さないようにもぜひ(作業はすぐ終わります)