「クラウドバンク(Crowd Bank)」で月34万円の収入を得ているタクスズキです。

この記事では、クラウドバンクの説明や「実際に投資してわかったメリット・デメリット」、運用成績をまとます。

ネットには「怪しい」なんて評判もありますが、それが本当なのかもユーザーの立場から明らかにしていきます。

ぼくの場合、利回りは平均6%ほどで順調にお金を増やせてます

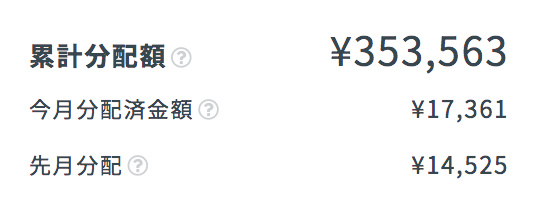

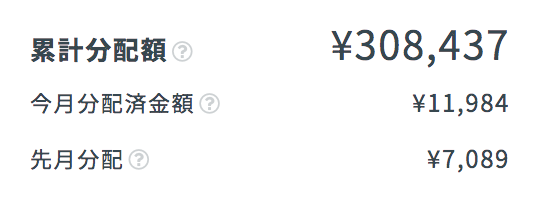

上の画像は2021年8月にもらえた分配金で、下は2021年4月の分です。(コロナの影響もありませんし、ほったらかしでOK!)

※2017年から投資してきて、一度も損なく分配金を受けとれてます!

(サイトにもある通り、運営8年で投資家の損失ゼロです!)

※人気の有名人もCM出演中です!(サイトでCMもチェックできます)

動画でもクラウドバンクを解説し、最新成績も公開しているので、ぜひチェックしましょう。

クラウドバンクで失敗しないための必須知識

以下、この記事の目次です。

・クラウドバンクとは何か?仕組みも解説

・クラウドバンクの評判、口コミ

・クラウドバンクの始め方

・クラウドバンクのメリット

・デメリット(リスクなど)

・リスクへの対策(これを知ったことで利益を出せてます)

それぞれ説明していきます。

クラウドバンクとは?仕組みも紹介

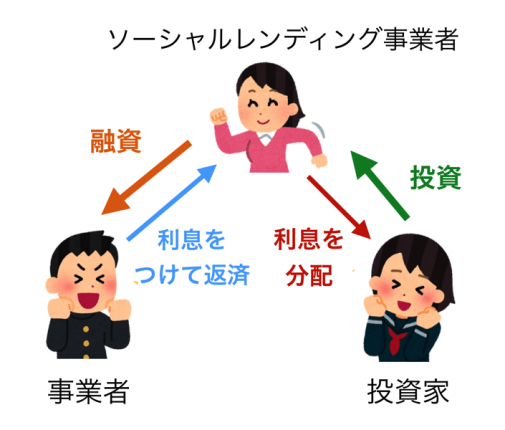

クラウドバンクの基本的な説明をします。これはソーシャルレンディングと呼ばれる投資サービスです。

簡単に説明すると、「お金を借りたい会社」と「お金を貸して増やしたい投資家」をマッチングするサービスです。

クラウドファンディングの融資版

ソーシャルレンディングは「融資型クラウドファンディング」とも呼ばれ、クラウドファンディングの一種なのです。

クラウドファンディングだと、「お店を開きたいから支援してください!」という立案者の呼びかけに対して、共感した人が支援しますよね。

その後、支援者はそのお店のクーポン券などをリターンとして受け取ります。

これを融資(貸付)に置き換えたものが「融資型クラウドファンディング」であり、ソーシャルレンディングでもあるのです。

ちなみに、貸し手(投資家)としては、貸したお金に利息がついて返ってくるので「お金を増やせる」というメリットがあります。

※ぼくの2020年6月の実績は以下の通り

運営会社は国の厳しい審査をクリアしてる

クラウドバンクを運営するのは日本クラウド証券株式会社。(設立は1993年)

ここは「第一種金融商品取引業者」であり、国からの厳しい審査をクリアしています。

「第一種金融商品取引業者」とは国に認められた金融業者で、CMでも流れている大和証券も「第一種金融商品取引業者」です。

以下、日本クラウド証券の情報です。

・所在地:〒106-0032

東京都港区六本木七丁目15番7号 新六本木ビル 6F

・代表番号

Tel: 03-6447-0011

Fax: 03-6447-0012

・資本金:100,000,000円、純資産合計:9億6649万円(2019年3月31日時点)

・2018年4月1日から2019年3月31日までの純利益は5億438万円

・投資家からの応募総額:977億円(2020年7月時点)

・サービス開始の2013年12月から元本毀損はなく融資回収率100%!

・代表取締役社長:橋村 純

・取締役 内部管理統括責任者:土井 充

【金融商品取引業登録】

第一種・第二種金融商品取引業:関東財務局長(金商)第115号

クラウドバンクの評判、口コミ

ちなみに、ネット上ではクラウドバンクに関する以下のような口コミがあります。

今朝からクラウドバンクの150億突破キャンペーン案件がたくさん出ていて良い感じ( ^ω^ )

当初のプラン通り、10〜15万円ずつで申込完了!4ヶ月で利回り7%は充分です。秋が楽しみ。— pico (@kinopicopico29) 2017年7月5日

クラウドバンクから分配金が入りました! 毎月この瞬間がとても嬉しい!

— ぽんぽこ (@okonominA) July 5, 2019

クラウドバンクより7月の分配金。元本100万、運用4ヶ月目で分配金が1万円以上になりました😊 pic.twitter.com/6netYIoxLv

— 九右衛門@株初心者🔰 (@5io0cJ2P1ID1tz9) July 6, 2019

今の所、実績として元本割れが0件なので、ネットでも評判いいですね。

クラウドバンクの始め方

クラウドバンクを始めるには、まず口座開設の申し込みが必要です。

その後は審査があり、審査に通ったら家にハガキが送られて、この状態ですでに投資できるようになってます。

なので、クラウドバンクの会員ページにログインし、あとは投資先を選べばOKです。

※口座を作るだけなら損しませんから、まずは口座を無料で作っておくといいですよ

クラウドバンクのメリット「放置OK」

では次に、クラウドバンクのメリットを説明します。

クラウドバンクでは、株やFXのような値動きがなく、投資した後は何もすることがありません。(放置OK)

(売却のタイミングを気にする必要もなし!)

そのため、「資産運用はしたいけど、手間や時間をかけたくない」「ストレスを感じたくない」という人から支持されており、

クラウドバンクの分配金がでました。

去年の年末くらい?に投資しました。分配金はそのままクラウドバンク内で投資しています。株式のデイトレードのように値動きをみなくていいのが楽です。#クラウドバンク #ソーシャルレディング pic.twitter.com/XwWjEo4cXj— トンセイな生活:サラリーマン投資家 (@bestgreeedlife) February 10, 2020

仮想通貨(ビットコイン)などで疲れた人からも好評です。

※サイトで無料登録すると、投資できるようになります(今はあの有名人がCM出演中です)

コロナの影響はないと公式発表があった

なお、クラウドバンクは以下の通り、「コロナの影響は確認されてない」と発表しています。

今後もより一層の注意を払って融資先のモニタリングを行い、ファンドの適切な運営に努めてまいります。

これを見て、安心して投資できると思い、ぼくは継続し毎月分配金を受け取れてます。

※以下、2020年4月時点での分配金(この時からさらに利益が増えてます)

というわけで、今後も「クラウドバンク」での投資を続けます。(運用実績はこれからも追記します)

(2019年7月の分配金は13,821円。累計で+248,733円)

クラウドバンクの噂・悪評は信用しなくていい

このように、実績も出ていて良さそうな「クラウドバンク」。

真っ当な感じのサービスですが、Google検索すると「怪しい」というワードが出てきます。

これはなぜでしょうか?

行政処分で怪しいと感じる人がいる

その理由は、数年前に行政処分を受け、業務を一時停止していたたからです。

詳細はクラウドバンク公式サイトに載っているので、一部を引用してみます。

①

・分別管理を適切に行っていない状況

②

・顧客に対し必要な情報を適切に通知していないと認められる状況

参照:処分に関するQ&A | Crowd Bank[クラウドバンク]

ユーザーの預り資産を正確に把握できてなかった

「分別管理を適切に行っていない状況」とは、クラウドバンクの業務拡大に伴い増大する取引データを、システムでしっかり管理できていない状況。

ユーザーの預り資産を正確に把握できていなかったわけです。

これが「顧客に対し必要な情報を適切に通知していない」にもつながるわけですね。

このような問題があっても投資した理由

僕はクラウドバンクのセミナーに参加した後、このニュースを知りました。

セミナーでは、かなり安心できる印象を受けたので、かなり驚きました。

このように、運営に問題があったクラウドバンクですが、業務を再開してから僕は投資を始めました。

その理由は、新しいネットサービスは何かしら問題を指摘されて成長していくことを知っているからです。

それは過去の事例から説明できます。

ネット証券もかつては問題視された

ネット証券でも手法を問題視された歴史がありますが、運営会社が改善し、今や「怪しい」と感じることのないサービスに育っています。

※かつて金融庁が、楽天証券とマネックス証券に対して、業務停止命令を含む行政処分を行っています。

それでも、運営会社がちゃんと改善をして問題を解決してきたため、今や当たり前の金融サービスとなっています。

そして、こうした改善が「クラウドバンク」でなされると思ったため、かなりの額を投資しているのです。

人員増強、システム改善を行った

実際、クラウドバンクは上記の説明ページで以下のように改善したと説明しています。

平成27年1月初旬より開発に着手し、クラウドバンクの取引に関わる自動処理機能の実装を軸とした改善を行っております。

運営8年で貸し倒れ0件の実績も知ろう

具体的な改善は以下の通り。

2015年4月1日より、従来の会計システムからより機能が充実した会計システムへ移行いたしました。

この変更により、7月にアップグレードを予定しております業務システムと会計システム間の連携が強化され、

手動入力が極小化することで人為的なミスの発生余地を削減いたします。

こうした報告を信頼しているので、「クラウドバンクに投資してOK」と僕は判断しました。

新しいことを始める際はデメリットも知ろう

とは、言ってもまだ信用できないという人もいるはず。

また、新しいことを始める際はメリットだけでなく、デメリット(リスク)を知っておく必要があります。

ということで、これからクラウドバンクを使う上で知っておくべき「リスク」について説明していきます。

クラウドバンクのリスク(貸し倒れ・デフォルトでの損失)

リスクは以下の通り。(クラウドバンクのセミナーで聞いた内容をまとめます)

貸し倒れのリスクは全面的に貸し手である投資家が負う。

(元本割れするリスクがあるわけですね。ぼくは一度もそれを経験しておらず、順調に増やせてますが)

(2019年9月7日には1万円以上の分配金ゲット。トータル27.2万円の不労所得に)

事業者の破綻リスクもあるが、心配してない

あと、「期間中は現金化できない」などのリスクも知りましょう。

銀行の場合は、保証されることもあるがクラウドバンクの場合はそれがない。

(流動性リスク)

このようなリスクはしっかり把握した上で投資するようにしましょう。

運営の日本クラウド証券は国から認められた会社

とは言っても、クラウドバンクの運営会社「日本クラウド証券」は第一種金融商品取引業者であり、財務状況は健全なので破綻リスクは少ないと思っています。

(資本金が5,000万円以上、純資産も5,000万円以上などの条件をクリアしてる)

ちなみに、自己資本規制比率とは証券会社の財務の健全性を測る指標で、証券会社はこの比率を一定水準以上に保つことが義務付けられています。

日本クラウド証券はサービス開始から自己資本規制比率の安定水準を維持しています。(令和2年3月末時点のサイト表記)

なので、破綻はあまり気にしていません。

※日本クラウド証券は第一種金融商品取引業者であるため、ユーザーの資産の分別管理(信託保全)をしてます

クラウドバンクで今まで募集されたファンド

なお、クラウドバンクには以下のような種類の案件(ファンド)があります。

・再生可能エネルギー(風力、太陽光、バイオマス)ファンド

・カリフォルニア不動産ローンファンド

(米ドル建、円建て)

※太陽光ファンドなどに不動産や何らかの担保がついているので、担保付きがいい人はそちらをどうぞ

※担保については以下の記事で詳しく解説してるので、チェックしてください

現時点、これまで損失ゼロのサービスを使っとくのが手堅いと思うので、クラウドバンクの太陽光ファンドに増額しようか検討中。

(ここは運営8年で損失ゼロ)担保ありで、担保評価も控えめなところが安心できる感じ。

あと融資先が償還実績ありというのも大事✍️https://t.co/ExyB3CDACt— タクスズキ@投資収入をブログで公開(セミリタイア&分配金などの利益は固定ツイ、プロフ文で。FIRE) (@TwinTKchan) February 14, 2021

ファンドごとのリスクを知れば対策もわかる

担保はあるものの、ファンドごとにリスクもあるので、それらを紹介しておきます。

(これまでに元本割れ[損失]はありませんが、念のため知っておいてください)

不動産ファンドには、不動産(物件)が壊れるリスクがある

まず不動産投資ファンドについて。

(2020年6月時点、見なくなったファンドですが、担保などについて知るべき内容があるので情報を残しておきます)

これは、安い物件をリノベーション業者が買ってきてキレイにした後に売却するもの。

不動産だと物件の棄損(壊れる)リスク、不動産市況がクラッシュするリスクもあります。

※今は出てないファンドなので、気にしなくていいですが、今後出たときのために書いておきます

貸し先が倒産しそうな場合

あと、貸し先がお金を返せなくなってしまうリスクもありますが、このファンドだと不動産を担保にしているので、リスクへの対策がされています。

それを売却して、投資家に返すお金を工面してくれるんですね。

(「不動産ファンド」に限らず、クラウドバンクでは他のファンドでも担保を設定しているため、運営8年で投資家の損がゼロです)

ちなみに、不動産担保型ファンドだと、4~6%の利回りが多かったです。

為替リスクもある(円と外貨の交換タイミングに注意)

カリフォルニア不動産ローンファンドだと、海外への投資なので為替リスクがあります。

例えば、投資前後で円と現地通貨(米ドル)のレートが大きく変われば、期待通りの利回りにならないことがあるのです。

円建ての場合、自分の好きなタイミングで「円⇄ドル」に交換できず、運用終了のタイミングで為替損が出ていても強制的に交換されます。

なので、こういった点が怖いなら「ドル建て」でカリフォルニア不動産ファンドに投資しましょう。(こちらは運用後、好きなタイミングで「ドル→円」に交換できます)

担保があるか、天候のリスクもチェックしよう

再生エネルギーファンドでは、ソーラーパネルがダメになると事業者の売り上げに影響が出ます。

関連して、風力発電も落雷で壊れるということもあり、リスクが想定されるのは事実です。

ただ、こういったファンドでも担保が設定されているので、事業がうまくいかなくても、投資家にお金を返す努力をしてくれます。

エネルギー系のファンド限らず、クラウドバンクで投資する際は「担保があるか」を必ずチェックしましょう。

担保の有無は、無料で会員登録した人だけがチェックできるので、サクッと登録しておきましょう。

実績として、元本割れはこれまでない

ここまで不安になる情報をあえて書いてきましたが、リスクはありつつも、これまでクラウドバンクで元本割れ(貸し倒れ)はありません。

これは、投資家の損失がないということです。

※1度返済の遅延はありましたが、その後問題なく返済され損失はゼロでした

なので、無事にお金は返ってきているけど、戻ってくる時期がずれ込む可能性があることは把握しておきましょう。

5%くらいの手堅いファンドがおすすめ

こういったファンドを大丈夫と判断し何百万円もクラウドバンクで運用してます。

リスクへの対策「複数に分散投資」

このように、クラウドバンクには色々リスクがありますが、対策はできます。

その1つが、複数のファンドに分散して投資することです。

投資の世界で「1つのカゴに卵を盛るな」と言われるように、1つのファンドに大金を投資しないのですね。

僕もこれを実践していて、複数のファンドに投資しています。

1万円から気軽に毎月分配金をもらえる

ちなみに、クラウドバンクは1万円から投資できて、6ヶ月でお金に利子がついて返ってくるファンドもあります。

なので、他の投資よりは気軽に始められるのです。

※クラウドバンクでもらえてる分配金の推移↓

※【無料】クラウドバンクで口座を作ると、極秘情報もチェックできます

リスクへの対策2「複数のソーシャルレンディングを利用」

他にできる対策がこれ。

クラウドバンク以外にもソーシャルレンディングはあって、

「数ヶ月で運用が終わるもの」、「銀行預金より利回りの良いもの」があります。

中には、クラウドバンク同様に貸し倒れ0の「実績あるサービス」もありますから、リスク回避のために複数使っておきましょう。

特におすすめは1円から投資できる「ファンズ」です。

他のソーシャルレンディングの比較

他のソーシャルレンディングについては以下の記事を参照してください。

クラウドバンク以外にもいくつか投資していますが、以下3つの点で優れていて、クラウドバンクは優秀です。

「案件の多さ」、「運用期間のちょうど良さ(数ヶ月単位でOK)」、「気軽さ(1万円からOK)」。

(実際、クラウドバンクではこんな感じで儲かってます)

>>【無料】クラウドバンクでの口座開設のやり方をわかりやすく紹介

法人口座も開設でき税金が安くなる場合も

クラウドバンクでは法人口座の開設も可能で、法人化しており会社のほうに現金が多い人はこちらで投資した方がいい場合もあります。

法人であれば最高税率は33%と個人の45%に比べると低いので、高所得者で「税金を安くしたい、節税したい」という人は法人口座もありです。

また、クラウドバンクでは未成年でも口座を作れます。

※親権者(または後見人)が口座を保有していれば、公式サイトから口座開設の申し込みを行えます

やめとけ?Crowd Bankの入金方法などの情報

他だと、クラウドバンクでの入金や口座開設方法も書いてるのでチェックしてみてください。

口座開設時には、本人確認書類(マイナンバーカードなど)が必要です。

※クラウドバンクで投資した48本のファンドから無事お金が返ってきました↓

クラウドバンクは確定申告の必要あり

クラウドバンクでの運用により発生した分配金は「雑所得」として確定申告をする必要があります。(所得が20万円以上の場合)

.png")

この図のように、投資先からお金が返ってきた場合、クラウドバンクがまずそこにかかる税金を払い、投資家の口座にお金を返します。

クラウドバンクでは特定口座なし

口座に入った分配金を雑所得として、他の所得(副業、自営業なら事業の所得)と一緒に確定申告し、そこにかかる税金を納める必要があります。

ネット証券だと、特定口座(源泉徴収あり)で確定申告が不要になりますが、クラウドバンクではそれができないんですね。

※この辺の詳しい話は税理士さんに相談した方がいいです(税金についてもサイトで情報をチェックできます)

クラウドバンクの入金(振込)、出金の手数料

クラウドバンクの入金時、つまり自分の銀行口座からクラウドバンクに振り込む際の手数料は自身で負担する必要があります。

その額は各銀行によって変わります。

ただ、クイック(即時)入金を使えば手数料無料なので、こちらをおすすめします。(主要な銀行に対応しており、1万円から入金可能)

クラウドバンクの口座から自分の銀行口座に出金する際の手数料は無料です。(最低出金金額は1000円)

出金する方法(必要な手続き)

無事、元本に利息つきで返ってきたので、一部を銀行口座に戻しました。

その際にやったことは、まず「出金」タブをクリックし、引き出す金額を指定。

(最低額1000円。1円単位で引き出せます)

次は、出金額の申請。

この後、確認してOKすると出金手続が始まります。

15時までの申請であれば、翌日振込も可能だそうですが、処理に数日かかることもあるそうです。

クラウドバンクの利回り(利率)は? by 2ch

2ちゃんねる(5ちゃんねる)には以下のような意見がありましたが、営業者報酬はオーナーズブックも上限2%で、クラウドバンクのは最安水準です。

あと、「ファンドページに書いてある目標利回り(金利)を下回る可能性がある」といった意見もありました。(その通りですが、これまで損失はゼロ)

他だと、「早期償還で元本が返ってきた」という体験談もあり、想定通り運用して分配金をもっと欲しかった人にはデメリットとなります。

ただ、お金が返ってくるのはポジティブなことで、そんなに悪いことではないです。

営業者報酬などでの手数料負けがない

なお、クラウドバンクでは口座開設・維持・管理に関する手数料や取引ごとの販売手数料などはかかりません。

「それじゃ収益源は何?」と思うかもしれませんが、

クラウドバンクはファンドの運用成果に応じた成果報酬型の「営業者報酬」を受け取ることで利益を出してます。

こうした仕組みであるため、株などのように売買ごとに手数料で損したり、元本が目減りすることはありません。

※儲かった分からクラウドバンクが一部を成果報酬として受け取ります(アクティブ型の投資信託のように手数料負けしません)

口座開設、利用料なども無料

ということで、クラウドバンクの解説でした。

口座開設はもちろんのこと、サービスの利用料も無料ですので、まずは気軽に使ってみてください。

※口座開設の申し込みから最短3営業日で投資申請ができるようになります

想定でなく実際の利回り(年利)は+6%ほど

ちなみに、遅延なく返済されていて、これまでのぼくの利回り実績は「+6%」ほど。

・【2020年6月17日の追記】再投資に回し、返ってきたお金(償還金)は900万円を超えています

※元本保証じゃないですが、ローリスク運用できるのはクラウドバンクの魅力(他の危険なところみたいに、+10%も利回りいらないかなと)

【補足】分配金・利益の推移まとめ(遅延もなし)

2018年には、500万円もの投資元本が安全に返ってきて、画像の通りの分配金を受け取れました。

「クラウドバンク」での2019年の成績は以下の通り。(4月15日時点)

2019年6月12日には、234,912円もの分配金をゲットできました。(毎月1.2万円ほどの利益!)

以下、2019年7月25日時点の成績スクショ。(毎月1万円ほどの分配金が安定して入ってきてます)

(トータルの利回りは+7.41%)

2019年9月、10月も1万円以上の分配金をゲットできました。

こんな感じで順調なので、ぼくのようにほったらかしでお金を増やしたい人はクラウドバンクを使ってみてください。

2020年も毎月分配金で儲かってます

2020年1月25日には、もらえた分配金が30万円を超えました。

以下、2020年2月時点で、これまでにもらえた分配金↓

※サイトで無料登録すると、投資できるようになります(投資できるまで数日かかるので、登録だけでもしておきましょう)

※【20年6月の追記】不動産担保型ファンド、新興国マイクロファイナンスファンドの募集は最近ありません