どうも。2015年から資産運用を始めた89年生まれのタクスズキです。(現在は1億円ほどを運用に回してます)

この記事では、「ぼくが実践してるオススメ資産運用」と「投資で損しないために知るべき知識」を紹介していきます。

利益の出る運用を知りたい方、投資で損せず楽にお金を増やしたい方は参考にしてください。

結論、初心者の方などにおすすめなのは、低リスク投資をまず少額で始めること。

特に、1円投資「ファンズ」が手堅く、おすすめです。

値動きで損しない、ほったらかし系の投資はソーシャルレンディングと言います🤓

クラウドバンク以外でも投資しており、たくさん不労所得があります💰

Fundsだと1円からやれるので始めやすいです👇https://t.co/uc43D6D8zz

優待ももらえて、それも実質的なリターンに👍https://t.co/uOKsT2jQzW pic.twitter.com/hci2X3X1oJ

— タクスズキ@セミリタイア達成(投資収入をブログ&固定ツイで公開。仮想通貨・ビットコインに夢中) (@TwinTKchan) May 26, 2021

数年の運営で、投資家の損失ゼロで実績があるので、ぜひサイトをチェックしましょう!

ファンズ同様、値動きで損せず、運営8年で投資家の損失ゼロのサービスとして、クラウドバンクもあります。

【実績報告】

今月のクラウドバンクでの分配金は30万円👍1万円からやれて、仕組みはこちらからどうぞ👇https://t.co/cZxuWeUIqB

※値動きでのハラハラなしで、これまで損失ゼロ🙆♀️

個人口座と法人口座で運用してます😋#ほったらかし投資 pic.twitter.com/U1EmuomakC

— タクスズキ@セミリタイア達成(投資収入をブログ&固定ツイで公開。仮想通貨・ビットコインに夢中) (@TwinTKchan) June 7, 2021

こちらでは、毎月安定して分配金をもらえてるので、利回りなどをチェックしましょう。

(トリンドル玲奈さんがCM出演中です)

※クラウドバンクは動画で詳しく解説してるのでチェックしてください

少額からハイリターンを狙うなら、上場企業のほったらかし投資「トライオートFX」もおすすめです。

(トライオートFXでの利益)

ほったらかし投資の仕組み、やり方は特別レポートでまとめているので、ぜひ受け取ってください。(こちらから無料で口座を作るだけでOKです)

当サイト限定のキャンペーンで53,000円もらえてお得なので、ぜひ活用しましょう!

※利益の出ているトライオートFX、みんなのFXの自動売買は動画で解説しているのでチェックしてください

この記事の目次

1円から安定してお金を増やせる投資もおすすめ

まず、1円投資の「ファンズ」を解説します。

こちらは、ファンズを通じて上場企業に融資し、上場企業からの返済利息が投資家の利益になります。

【1円からOKの資産運用】

株のように値動きに惑わされず安定収入を得られる「ファンズ」は初心者や副業投資家におすすめ以下、メリット↓

・完全放置で安定収入を得られる

・知識不要!投資の未経験者でも利益を得られる

・上場企業がつくる「安定した案件」に投資できるhttps://t.co/DHvCj2wTH1

— タク@3000万円の投資結果&ブログで稼ぐ方法を発信中 (@guppaon1) 2019年1月8日

以下、ファンズでの投資額の一部。

「ほったらかし運用OK」でとても楽です。

ファンズで初めての分配金をゲット!

こんな感じでコツコツ定期収入を得られるようになります↓https://t.co/W7Nmpdy97a>1円からOKの資産運用 #Funds のメリット↓

・放置で投資収入を得られる

・株のような値動きがなく、チャート分析などの手間も不要

・上場企業がつくるファンドに投資できる pic.twitter.com/G7H8Ae3ZSb

— タク@プロブロガー&投資家 (@TwinTKchan) 2019年5月25日

投資資金をカンタンにつくる方法

資金をもらって少額投資する方法もおすすめです。(1円からOK)

これはカンタンで以下の記事を読めばOK。(上場企業のマネーパートナーズから1000円もらえます)

もらった1000円を資金にして500円ほど利益出せました!

まずは少額からFXを始めたい方におすすめです。

【無料&お得】マネーパートナーズで口座開設するだけで1000円ゲット!これを使ったおすすめ取引も紹介

※資金100円以内でもOKhttps://t.co/2A0Wx9udsH pic.twitter.com/bZ4wjFs6Km

— タク@投資成績報告&ブログで稼ぐ方法の発信アカウント (@guppaon1) 2018年10月3日

当サイト限定のお得なタイアップがあるので、チェックしましょう!

他には、上場グループ「SBI FXトレード」のキャンペーンを活用することでもお金をもらえます。

こちらもチェックしましょう!(3円からドルなどでかんたんに外貨運用できます。動画でも解説中!)

【口コミ&感想】#積立FX やってみた!デメリット、おすすめ通貨、毎日もらえるスワップポイントまとめhttps://t.co/gn7xksX0ua #運用実績 #ほったらかしFX pic.twitter.com/Xs2A9BGMDk

— タクスズキ🤗9千万円の投資結果をブログで公開!トライオートFXや分配金でFIRE(草コイン調査中) (@guppaon1) February 4, 2020

放置OK!知識も不要でカンタンに稼げるFXがすごい

FX初心者の時から稼げている「ほったらかし投資」も紹介します。

トライオートFXという自動売買です。(資金は1000円から!)

上場企業が運営する「ほったらかし投資」についてまとめてます。

キャンペーンでキャッシュバックと特別レポートのプレゼントもあるので、活用してください🤗トライオートFXの運用実績やおすすめ設定、リスクを解説 https://t.co/2t1JxqoeSS

— タクスズキ@投資収入をブログで公開(セミリタイア&分配金などの利益は固定ツイ、プロフ文で。FIRE) (@TwinTKchan) February 25, 2021

これは、「上がるか下がるかの予想」も不要でお金を増やせます。

※仕組みは動画でチェックしてください

※以下、トライオートFXでの利益

レポートでやり方、コツを解説中

自動売買のやり方や仕組み、稼ぐコツは特別レポートで解説中なので、もらってチェックしてください。

レポートは「トライオートFX」で無料で口座を作ると、受け取れます。(上場企業の運営であんしん)

当サイト限定のキャンペーンで53,000円もらえてお得なので、サイトを見ておきましょう!

毎日地道に儲かる「ほったらかし運用」

他に、250円からやれて、毎日利息をもらえる方法もやっていて利益が出てます。

この投資は、上場企業の運営する「みんなのFX」でやれます。

当サイト限定のキャンペーンで410,000円もらえてお得なので、ぜひチェックしましょう!

投資は早く始めた方がいい

資産運用は早めに始めた方がいいです。

理由は、毎月の積立金額が少なくて済むのと、損を出したとしてもそれをリカバリーしやすいからです。

特に、20代〜30代は年金をアテにできないので、「どんな運用手法があるか?」くらいは把握しておいた方がいいですね。

。

先進国では、普通に健康で平均寿命生きられる人なら、強い意志とちょっとの金融リテラシーで誰でも億万長者になれる

投資は早いうちから始めた方が得と聞いた

他にも、「長期投資を始めよう」と思えるきっかけがありました。

それが年上の人から言われた言葉。

「もっと早くから積立すればよかった」と後悔しないように

仮に30年で3000万円ほど積み立てる場合、

28歳から始めるのと38歳から始めるのでは毎月かかる費用がかなり変わるわけです。

運用を始めるのが10年遅いと、毎月4万円も多く積立しないといけない

そういった「毎月必要になる積立金の差」は「SBI証券」のシミュレータを使うとわかります。

以下は、3000万円を「年利5%、30年の運用」で用意する際に必要となる毎月の積立金額。

.png")

(毎月3.6万でOK)

以下は、運用年数を20年に変えて、それ以外は上と同じ条件の場合の積立金額。

.png")

(毎月7.3万円も必要)

このように、約4万円も多く毎月の積立額が必要になるのです。

これが、「投資(運用)は早めに始めた方がいい」という理由です。

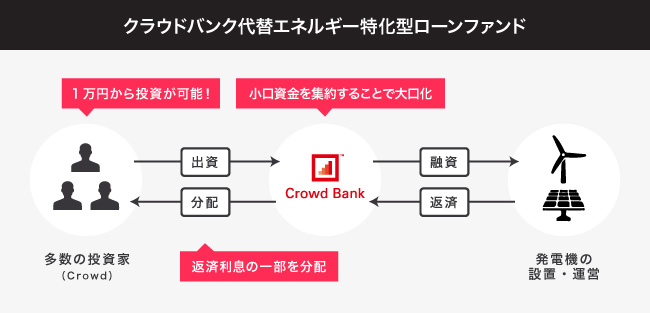

ソーシャルレンディング(1万円から毎月分配)

そういった点ですと、1万円から資産運用(投資)できるソーシャルレンディングもおすすめです。

【ほったらかし投資で毎週が給料日】

分配金をもらえる日まとめ👇・1週目:クラウドバンク、LENDEX

・2週目:SBIソーシャルレンディング、オーナーズブック、ポケットファンディング

・3週目:Funds、FUEL

・4週目:クリアル#セミリタイア https://t.co/KWHDS6u1kB

— タクスズキ@セミリタイア達成(投資収入をブログ&固定ツイで公開。仮想通貨・ビットコインに夢中) (@TwinTKchan) March 15, 2021

これは、多くの投資家から少しづつお金を集めて、これから伸びそうな企業にお金を貸すというもの。

投資家の利益は、企業がお金を返す際の利息です。

数ヶ月で「お金+利息」が返ってくる

ソーシャルレンディングの良さは以下の2つ。

・投資の知識不要。ほったらかしでOK

以下の画像のように、数ヶ月で投資した金額が利息付きで返ってくるのです。

運用中、投資家は何もしなくて良い。株の値動きも気にしなくていい

運用益は利息から生まれます。

FXや株式投資のように日々の価格の変動で一喜一憂する必要もありません。

これは、サラリーマンの副業、お小遣い稼ぎにもいいです。

値動きで損しない、ほったらかし系の投資はソーシャルレンディングと言います🤓

クラウドバンク以外でも投資しており、たくさん不労所得があります💰

Fundsだと1円からやれるので始めやすいです👇https://t.co/uc43D6D8zz

優待ももらえて、それも実質的なリターンに👍https://t.co/uOKsT2jQzW pic.twitter.com/hci2X3X1oJ

— タクスズキ@セミリタイア達成(投資収入をブログ&固定ツイで公開。仮想通貨・ビットコインに夢中) (@TwinTKchan) May 26, 2021

特にクラウドバンクと1円投資のファンズがおすすめで、損失ゼロなので、チェックしましょう。