この記事では、積立投資でリバランスが必要か、必要なら頻度はどれくらいがベストか、そもそもデメリットはあるかを解説します。

積立投資でリバランスで損をしたくない方、効率的に安全にお金を増やしたい方は参考にしてください。

・長期投資では、その配分を維持するためにリバランスをやるのがいいとされている

・しかし、実際の検証結果ではリバランスなしでいいことが判明

・やるとしても年2回でいい

結論、過去の検証結果から積立投資でリバランスはなくてもOKとわかっています。

今は便利なバランス型の投資信託があり、それを選べばプロがリバランスしてくれます。(信託報酬も0.1%ほどで安いです)

全米株だけで投資していれば、複数の資産にバランスよく投資するより大きなリターンを得られている、というデータもあります。

リバランスなしでも資産は簡単に増やせるので、全米株インデックスファンドなどの投資信託がおすすめです。

バランス型含め、リバランス不要の商品は100円からIG証券で購入できます。

利益のチャンスも多く、少額から大きな利益も狙えるので、まずは無料で口座を作っておきましょう!

以降、『積立投資のすべて』という本を参考にします。(おすすめの投資信託などは以下の動画でもチェックしてください)

この記事の目次

積立投資を始めて2~3年はリバランスを考える必要はない

本で衝撃的だったのがリバランス不要の期間があるということ。

しかし、それ以降は、そのインパクトが平準化されていく

リターンが落ち着いてきたらリバランスを考える

したがって、乱暴ないい方をすれば、積立投資を始めて2~3年はリバランスを考える必要はない。

注目すべき累積部分の比率が低いからだ。

新たに積み立てている部分のインパクトが抑えられ、残高が積み上がってきたら、その部分に対するリバランスを意識すればよい。

「適当でOK」が積み立て投資のいいところ

積み立て投資を始めて2~3年は、積み上がっている部分が少ないため、資産の比率を機にする必要がないんですね。

これなら忙しい人でも継続できそうです。

こういった大雑把でも運用できるのが長期投資のいいところですよね。

資産配分に20%のズレが生じたらリバランスを

また、実際のリバランスも当初の資産配分に20%のズレが生じてからでいいというのです。

途中で大きく相場が変化して資産配分が変わったら、機動的にリバランスをしてもいいだろう。

私自身はポートフォリオの基本配分(基準値)に20%のズレが出たら、リバランスのシグナルとみている。

この「20%」は過去の実例を多数検証した結果によるものだ。

20%はあくまで目安

ただし、20%というのは「日本株式」と「海外株式」のように2つの資産に投資する場合です。

他に投資する資産がある場合、判断材料となる数字は20%になるとは限りません。

「日本株式」「先進国株式」「新興国株式」のように資産が3つになると、リバランスすべきか判断する割合は15%程度だそうです。

保有する資産の数ごとにリバランスを変える

3つの資産でポートフォリオを組んで、基準値が33.3%ずつの場合、基準値から20%も開いたら、相場は相当変化していることになる。

したがって、3つの資産に等分に配分する場合は、10~15%程度ズレたら、リバランスを検討してもいいだろう。

リバランスが面倒なら、プログラミングに運用を任せよう

こうした数字は特に決まっているわけではなく、資産の数によって変わります。

リバランスするのであれば、積み立て投資の経験と学習の中で経験値を貯めていくしかなさそうです。

こういったことを考えるのが嫌ならリバランス不要のバランス型投信や全米株のインデックスファンドがおすすめです。

IG証券なら、これらを100円から買えるので、まずは無料で口座を作っておきましょう!

積み立て投資において細かいリバランスは必要無い

リバランスの結論として、著者は以下のように述べています。

リバランスは基準値から20%を超える大きなズレが出たときに考えればそれで十分。

リバランスは基本的になくていい

したがって「ポートフォリオの基本配分そのものを変えようと思うときまで、リバランスの機会はあまりない」といえる。

また、リバランスのタイミングは「出産」「退職」など人生の節目で行えばいいとも述べています。

リバランスの頻度を過剰に気にする必要はない

実際、定期的なリバランスによって大きな効果を得られた事例も無いようです。

また、リバランスの頻度を高めれば、余計な売買コストや税金がかかりやすくなってしまうので、気にしすぎるのは良くないんだとか。

ですので、長期で積み立て投資を行う方は、それこそ「ほったらかし」レベルで積み立てて投資を行っていくのが良さそうです。

ほったらかしでおすすめの商品はIG証券で100円から買えるので、まずは無料で口座を作っておきましょう!

リバランス不要のバランス型投信で検証!

以下の3冊の本を読んで、インデックスファンドを買って自分でリバランスしていくのでなく、

バランス型投信で積立投資していくことに決めました。

これはすごい>「毎月5000円を30年積み立てたとすると、30年後には588万円になる(元本は180万円で、年7%の利回りで運用できたと仮定)」

こういう事実知ると、長期の積立投資始めようって思うよね〜。 pic.twitter.com/kfAtSw3ets

— タクスズキ@プロブロガー (@TwinTKchan) 2017年5月9日

月々1万円の貯金と3千円の投資を続けた場合、30年後は534万円に(左。

これの4年目から月々3万円の貯金、投資額を2万円にした場合、30年後は2024万円に(右。その差、1500万円。

これ見て、複利のすごさを再認識した。 by『はじめての人のための3000円投資生活』 pic.twitter.com/fMyyfIoGVs

— タクスズキ@プロブロガー (@TwinTKchan) 2017年4月27日

運用コストはちょい高いですが、やはり自分でリバランスするのは大変ですからね。

ということで、毎月積立投資をしていくことにしました。

なお、リバランスの際に手数料を取られないように、最初の段階でノーロードの商品を買うようにしましょう。

自動リバランスしてくれるAIも使ってます

あと、リバランスは大変そうだし、人間の脳は投資に向いてないことを知ったので、リバランスなどの判断はAIに任せることにしました。

AI投資のセミナーに行き、「人間は感情で投資してしまうが、AIは理論に忠実」と聞いて納得したのでした。

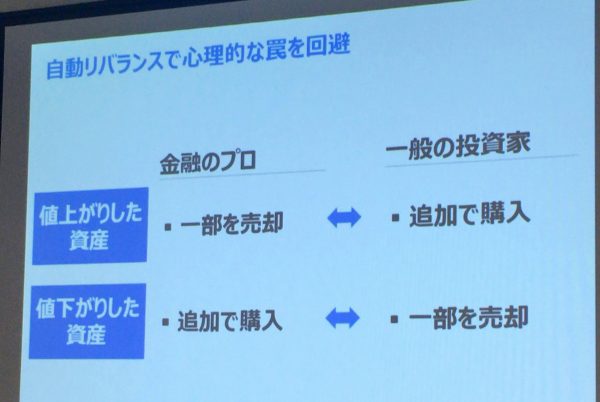

資産の価値が下がった時は買い足さなければいけない

例えば、以下のように保有している資産が値下がりした場合。

この場合、理論通りに投資するなら、「割安に買える期間」になっているわけですから「追加で購入」しなければならないんですよ。

でも、これを実践できる人っていませんよね。おそらく、損失を最小にするために売ってしまうはずです。

リバランスは年2回がベスト

このように、人間は感情に振り回されてしまいますから、リバランスなどの判断をしない方がいいんですよね。

あと、セミナーでは「現場経験からリバランスは年2回がベストとわかった。毎月やらなくてもいい」なんてことも聞きました。

【まとめ】毎日リバランスのルールは不要

過去の検証結果から積立投資でリバランスはなくてもOKとわかっています。

今は便利なバランス型の投資信託があり、それを選べばプロがリバランスしてくれます。(信託報酬も0.1%ほどで安いです)

全米株だけで投資していれば、複数の資産にバランスよく投資するより大きなリターンを得られている、というデータもあります。

リバランスなしでも資産は簡単に増やせるので、全米株インデックスファンドなどの投資信託がおすすめです。

バランス型含め、リバランス不要の商品は100円からIG証券で購入できます。

利益のチャンスも多く、少額から大きな利益も狙えるので、まずは無料で口座を作っておきましょう!